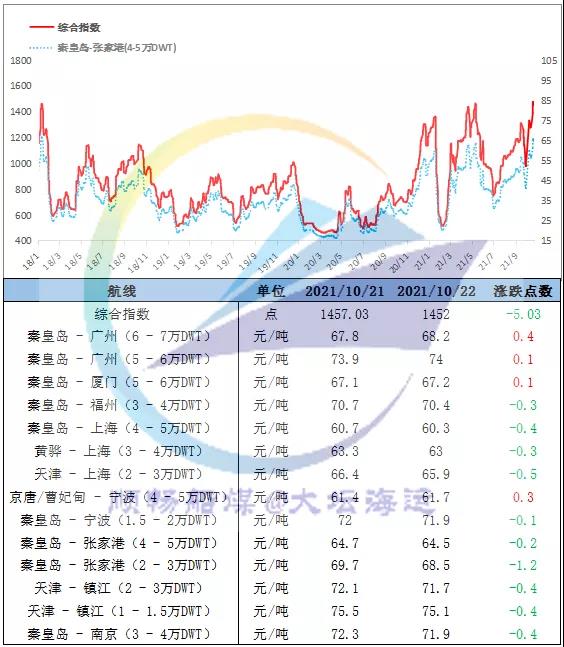

(数据来源:上海航交所)

22日,中国沿海煤炭运价综合指数下行5.03点至1452点,各航线运价涨跌互现,涨跌幅在-1.2元/吨-0.4元/吨之间不等。

政策强势调控,市场观望氛围浓厚,下游用户多推迟采购,订船积极性出现回落,成交量减少,运价缺乏支撑弱势下调;不过目前电厂库存仍偏低于往年同期,叠加拉尼娜冷冬预期或推进日耗见底时间,短暂观望调整后下游采购有望继续保持积极。

2、江运价

(数据来源:华东煤炭交易中心)

3、CDFI国际煤炭运价指数

(数据来源:上海航交所)

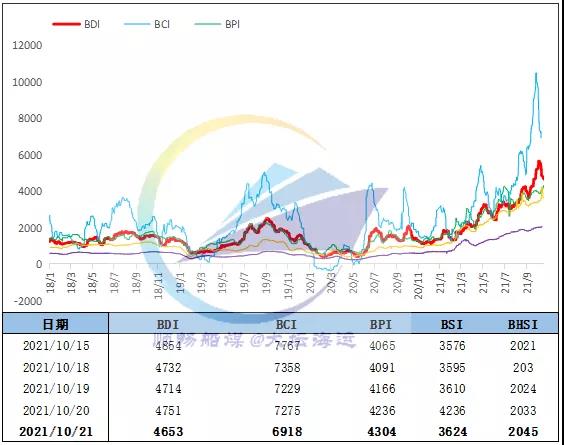

4、BDI指数

(数据来源:海事服务网)

二、煤价

1、北方港口煤价

(数据来源:各指数官方平台)

近期,受政策调控影响,市场煤价格出现下跌,下游终端仍持观望态度,成交活跃度较低;市场参与者表示,由于前期价格上涨速度较快,目前情绪回落价格快速下跌,保供煤陆续到达电厂,日耗回落之下电厂暂时得以喘息,短期预计价格将进一步下跌。(数据来源:秦皇岛煤炭网)

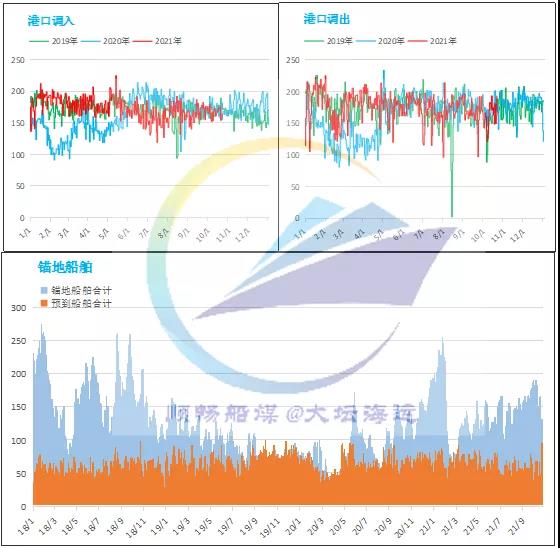

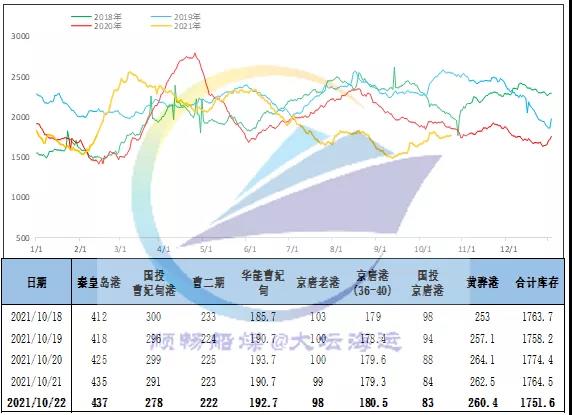

22日,环渤海港口库存1751.6万吨,环比下降12.9万吨。近期,环渤海港口库存震荡下降。调入方面,铁路全力保长协,但大秦线检修瓶颈下运量在100万吨左右;调出方面,终端用户刚需拉运相对积极,封航结束后调出增加,因港口货源偏紧,长协煤仍占据主体。据悉,大秦线预计在26日提前结束,随着产能继续释放及铁路运力恢复,预计后续调进将会增加,且下游度冬拉运保持积极,助推煤炭市场供需双旺再现。

22日,环渤海八港锚地船舶数131条,预到船舶79条。

由于日耗季节性走弱,叠加增产保供,下游电厂库存压力有所缓解,另政策调控下市场动荡,下游用户多推迟采购暂持观望,派船拉运积极性减弱,环渤海港口锚地船舶数量有所下降,不过预到船舶明显增加。

五、电厂情况

近日,政策强势干预下,产地、港口煤价双双下调,下游终端多推迟采购,观望市场进一步变化。

受降温、错峰、检修等多因素影响,目前沿海电厂日耗已降至165万吨上下,库存小幅积累均已达到标准,补库未显急迫;不过整体垒库进程较慢,且以往沿海电厂约在11月中开始去库,库存明显偏低于往年同期下,去库后可能引发更加刚性的补库,所以预期短暂观望调整后,后续下游电厂仍将保持积极的拉运采购,即目前看来其仍存一定需求缺口。

六、其他信息

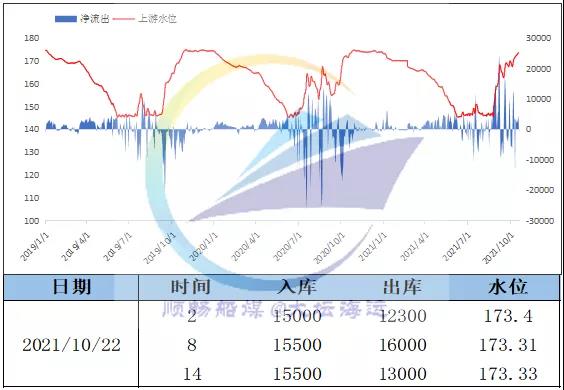

1、三峡水情

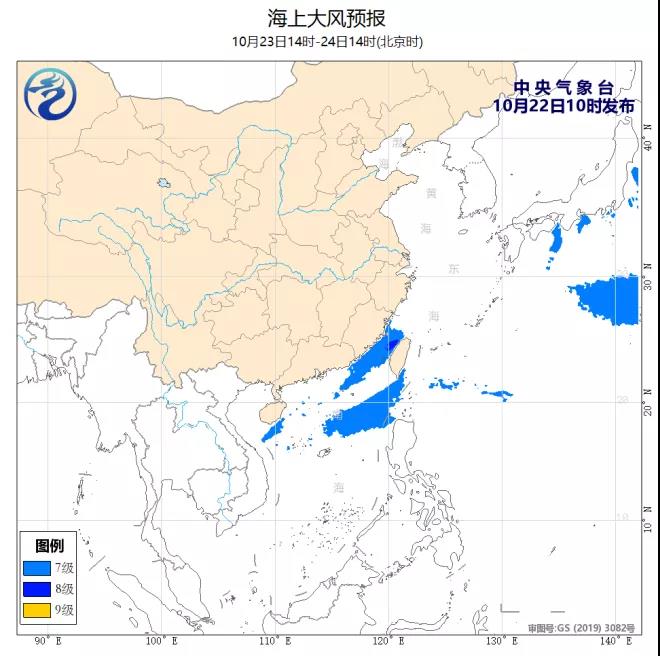

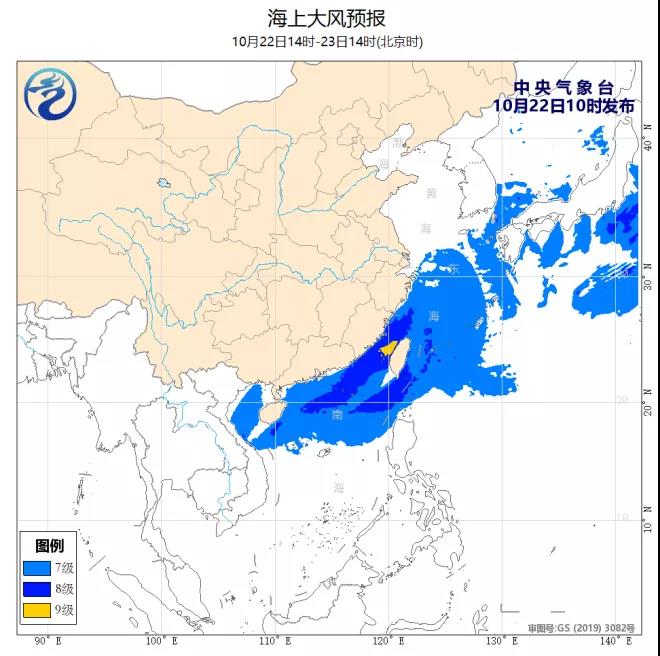

未来10天,江南、华南、四川盆地东部及贵州等地气温持续偏低,部分地区气温偏低幅度可达1~3℃。26-28日,受热带低值系统影响,南海海域、海南岛等地将有较大风雨天气。23日至26日早晨,华北中南部、黄淮等地大气扩散条件逐渐转差,部分地区有轻至中度霾;此外,旬末上述地区还将有雾、霾天气。中央气象台10月22日10时继续发布海上大风预报:预计,受冷空气影响,22日午后至23日中午,浙江沿海、福建沿海、广东沿海、东海大部海域、台湾以东洋面、巴士海峡、北部湾、南海北部和中部海域将有7~8级、阵风9级的偏北到东北风,其中台湾海峡部分海域的风力可达9级、阵风10级。23日午后至24日中午,福建沿海、台湾海峡、巴士海峡、南海东北部的部分海域将有7~8级、阵风9级的东北风。

声明:

以上小结为22日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。

辽公网安备 21021102000204号

辽公网安备 21021102000204号