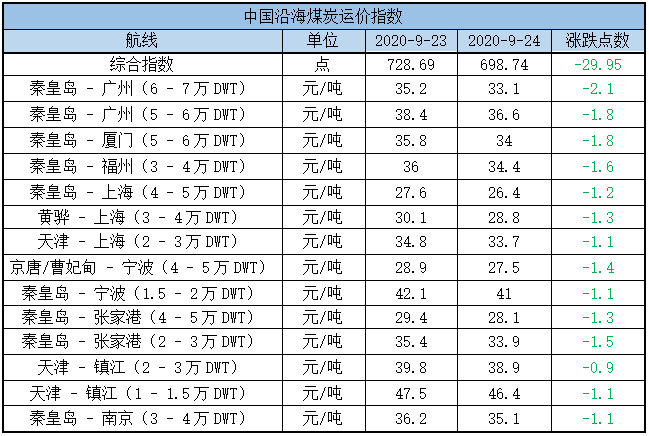

(1)中国沿海煤炭运价指数

24日,中国沿海煤炭运价指数延续跌势,综合指数较昨日下降29.95点至698.74点,各航线运价跌幅在0.9元/吨-2.1元/吨不等。具体情况如下:

据了解,由于港口煤价逼近红色区间,在高价压力及政策风险下,下游用户多放缓采购,叠加进口煤额度放松传闻愈演愈烈,市场观望情绪普遍升温,运输需求相对偏弱;虽近两日市场有部分货盘释放,不过可用运力整体宽松,船多货少格局下运价弱势下调。

后续重点关注煤价调控政策及进口煤限制是否有变。

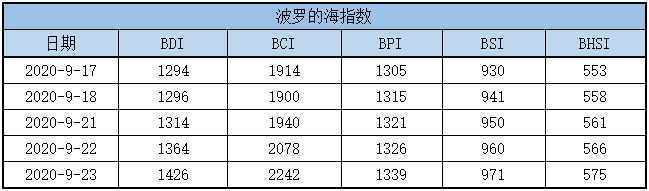

(2)外贸市场行情

23日,BDI指数较前一交易日上涨62点报1426点;其中,海岬型船运价指数较前一交易日上升164点,巴拿马型船运价指数与前一交易日上涨13点,超灵便型船运价指数较前一交易日上升11点,灵便型船运价指数较前一日上升9点。具体情况如下:

三季度开始散运市场进入北美谷物运输旺季,再加上中国大陆因洪灾等原因影响铁矿石产出,以及后续灾后重建需求,需要大量进口原材料,同时全球贸易需求回补,四季度又是传统旺季,因此航运业后市审慎乐观;不过新冠疫情的风险仍然存在,中美贸易关系仍然处于动态变化中,其对贸易的潜在影响仍未可知。

二、煤炭价格指数

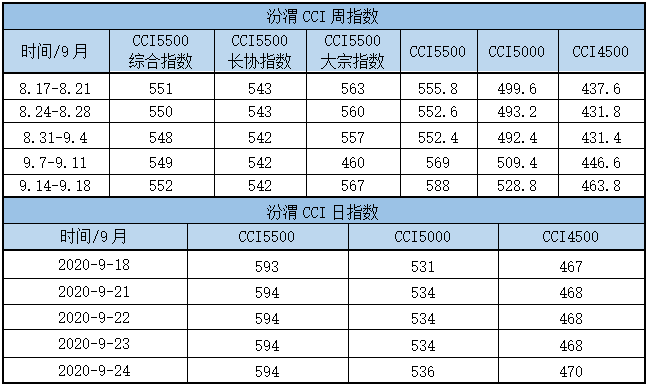

(1)汾渭CCI指数

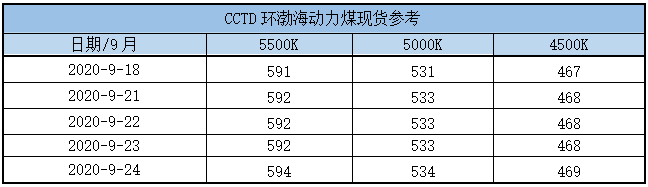

(2)CCTD环渤海动力煤现货参考

(3)CECI曹妃甸指数

据悉,近两日终端询货有所下降,在煤价高企、需求不足下,实际成交偏少;鉴于目前港口煤价逼近红色警戒区间,继续观察后续政策端市场信号异动情况,及上下游供需演变和市场心态变化;现5500大卡动力煤平仓价590-600元/吨,5000大卡平仓价530-540元/吨。

另外,由于传统煤炭供应地货源的不足,东北面临的保供形势严峻,因此东北成为第一个被放开进口煤的地区,已有煤炭在锦州港进行了通关;受其影响,进口煤放开传闻愈演愈烈,不过了解目前进口煤限制依旧严格,具体情况关注官方消息,不过后续政府或有更多的控制煤价的信号陆续传出。

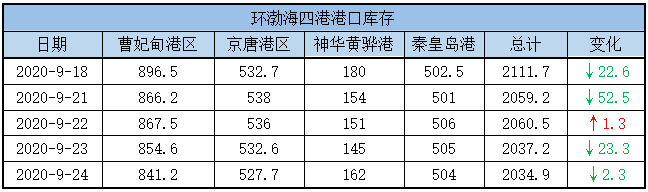

24日,环渤海四港库存2034.9万吨,较昨日下降2.3万吨;其中,曹妃甸港区库存较昨日下降13.4万吨,京唐港区库存较昨日下降4.9万吨,神华黄骅港库存较昨日增加17万吨,秦皇岛港库存较昨日下降1万吨。具体情况如下:

近期,环渤海四港累库不畅,整体库存持续下行。调入方面,国庆临近主产区检查力度升级,叠加煤管票限制,煤炭供给趋紧,且价格倒挂下发运积极性偏低,调入量暂未出现明显提升;调出方面,下游电厂日耗虽有回落,不过大秦线检修在即,叠加进口煤限制依旧严格,电厂释放部分阶段性补库需求,水泥等企业用煤量拉运亦显积极,调出量维持相对高位。

随着本轮提前补库,储备用煤的结束,后续港口或将进入供需两弱的波动期,环渤海四港库存维持低位。

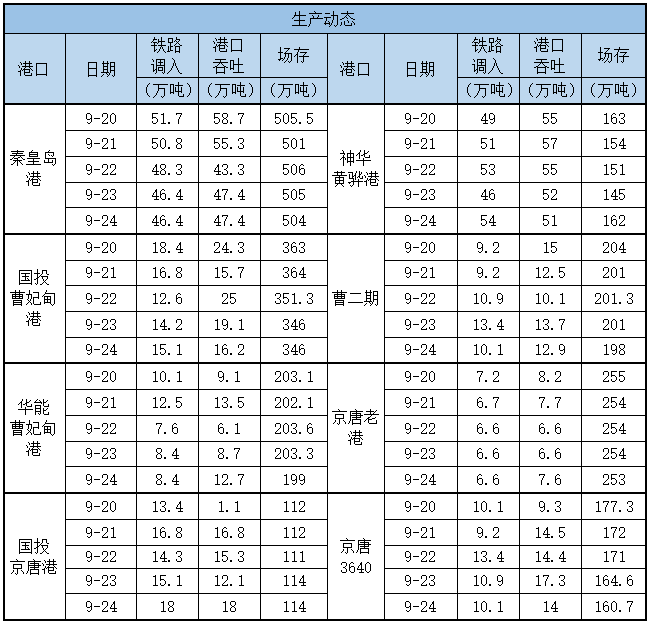

各港口生产动态

24日,秦皇岛港调入量46.4万吨,吞吐量47.4万吨;神华黄骅港调入量54万吨,吞吐量51万吨;国投曹妃甸港调入量15.1万吨,吞吐量16.2万吨;曹二期调入量10.1万吨,吞吐量12.9万吨;华能曹妃甸调入量8.4万吨,吞吐量12.7万吨;京唐老港调入量6.6万吨,吞吐量7.6万吨;国投京唐港调入量18万吨,吞吐量18万吨;京唐3640调入量10.1万吨,吞吐量14万吨。具体数据如下:

四、锚地船舶数量

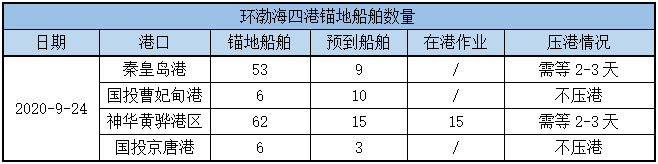

近期,环渤海四港锚地船舶数量连续多日运行于120艘上下,主要原因一是港口资源相对紧张,船等货时间延长;二是下游化工、水泥等行业采购需求有所释放

24日,环渤海四港锚地船舶数量127条,其中秦皇岛港53条,国投曹妃甸港6条,神华黄骅港62条,国投京唐港6条;预到船舶37条。具体情况如下:

五、电厂库存、日耗

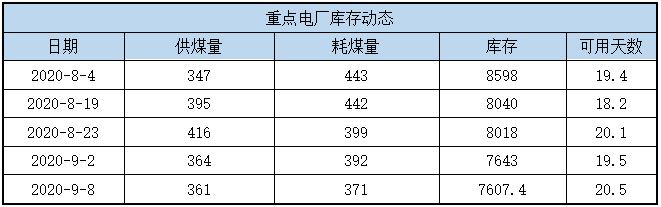

8日,全国重点电厂日供361万吨,日耗371万吨,库存7607万吨,存煤可用天数20.5天。具体情况如下:

目前,全国进入电煤消费淡季,用电负荷季节性回落,加之水电维持较高水平、煤价高企等因素,下游电厂补库节奏放缓,拉运仍以长协和招标为主,预计在政策明朗之前,其整体采购积极性难有明显提升。

后续大秦线秋季检修临近,且10月初还将迎来国庆加中秋的八天长假,在进口煤依旧受限及冬储需求逐步增加的背景下,后续电厂或将出现小规模补库。

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号