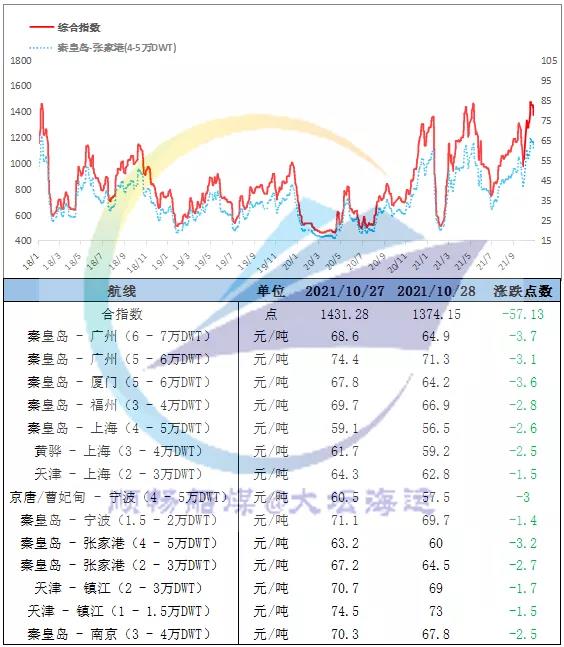

(数据来源:上海航交所)

28日,中国沿海煤炭运价综合指数下行57.13点至1374.15点,各航线跌幅拉深,至1.5元/吨-3.7元/吨不等。近期,政策持续升级,煤价大幅下跌且仍处进一步下跌预期中,下游继续观望缓采,新增货盘寥寥无几,市场倾斜于船多货少格局,运价亦承压下跌;今日商谈依旧寡淡,且BDI本月快速下挫也助推了国内悲观情绪的升温。(数据来源:华东煤炭交易中心)

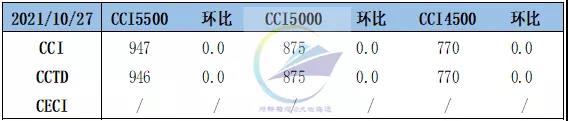

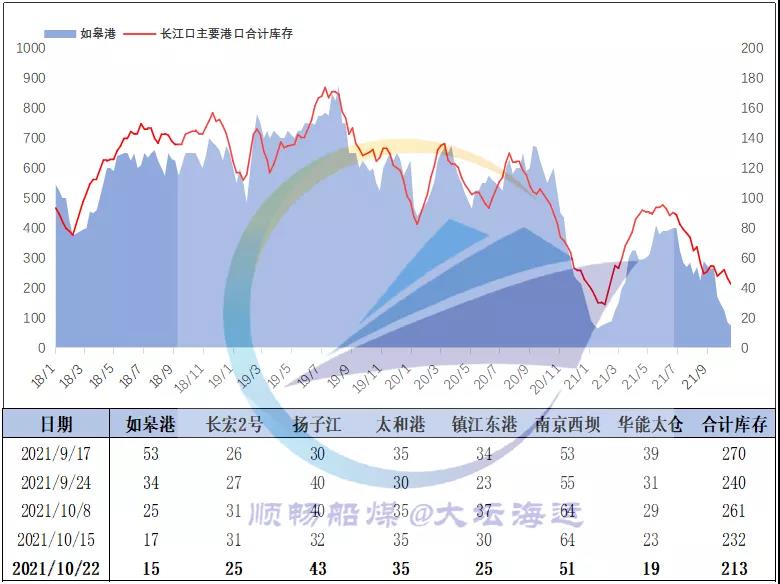

3、CDFI国际煤炭运价指数

(数据来源:上海航交所)

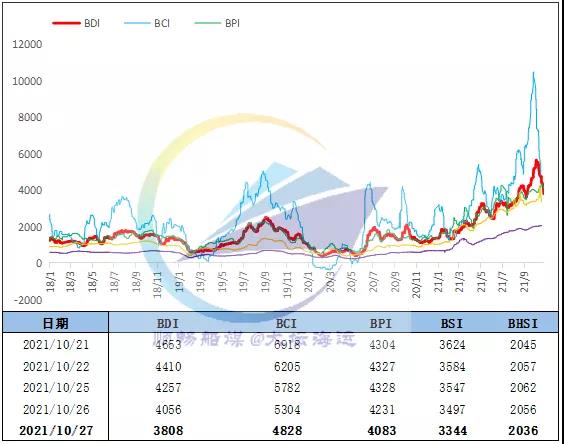

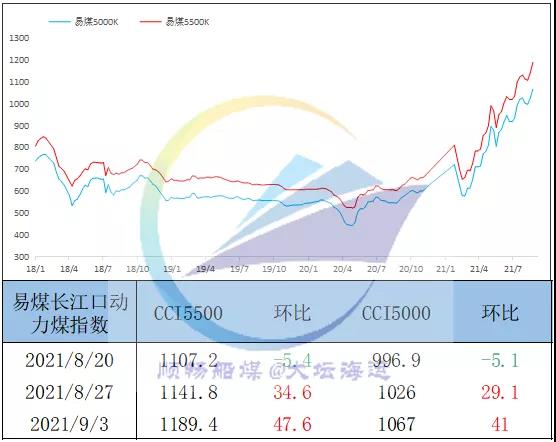

4、BDI指数

(数据来源:海事服务网)

受海岬型和超灵便型散货船运费下降拖累,BDI继续下挫,跌至一个多月以来最低点3808点;据悉目前市场对中国钢铁需求下滑的担忧抑制了涨幅,后续是否会引发兼营船的回流需要高度关注。(数据来源:各指数官方平台)

政策一弹接一弹,港口市场成交冷清,部分贸易商急于出货,出现低价抛售的现象,恐慌情绪明显蔓延,价格仍在下跌预期中。今日消息,10.28日上午,国务院召开经济工作会议,针对近期大宗商品价格大幅回落情况听取各单位意见,会上李克强总理指出,要力保冬季居民用暖需求,实现平稳过冬,亦要适当考虑经济稳定可持续性,实现煤炭资源价格软着陆,切记过度调控给经济运行带来突发性问题。后续政策高度关注中。(数据来源:秦皇岛煤炭网)

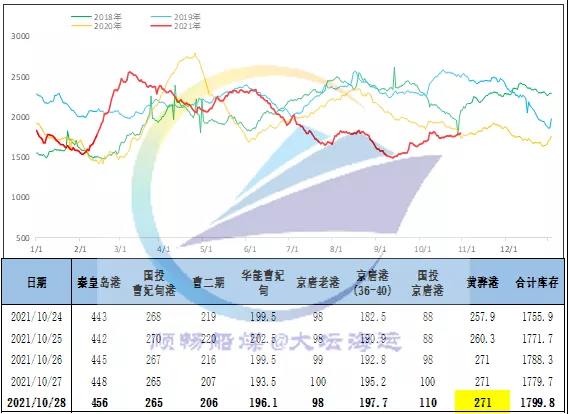

28日,环渤海港口库存1799.8万吨,环比增加20.1万吨。大秦线检修结束后,铁路运力优先配调,调入快速增至200万吨;同时保供下长协供给加快,但因政策调控市场交易冷清,调出情况尚可整体不及调入,环渤海港口库存震荡增加。后续新增优质产能继续释放,产量仍有增加空间,叠加运煤铁路、港口运输加快,煤炭市场供运需三高有望再现。

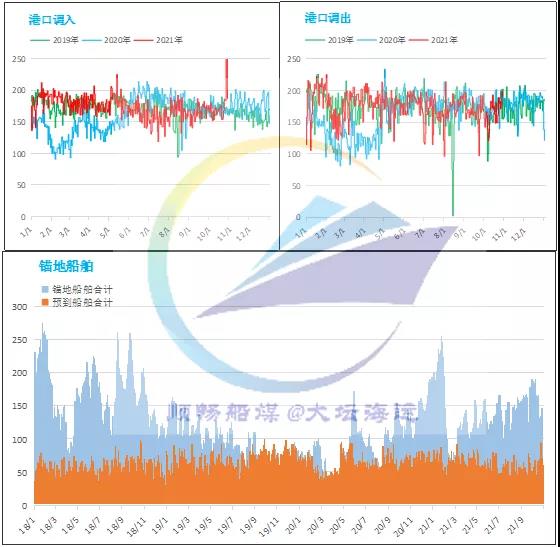

28日,环渤海八港锚地船舶数131条,预到船舶53条。

因政策调控继续升级,市场观望情绪蔓延加重,下游用户进一步减缓采购节奏,派船北上拉运积极性明显下降,环渤海港口锚地船舶数量有所减少,以长协煤为主的秦皇岛港及黄骅港锚地船数量相对稳定。

五、电厂情况

近期,沿海电厂日耗维持阶段低位,强势保供下库存较月中增加200多万吨补充加快,库存压力明显减轻;因政策不断升级,其多在煤价下跌预期中进一步减缓采购节奏,同时积极拉运长协补充。

根据往年经验,11月中上旬沿海电厂日耗将开启季节性回升,按此增速届时其库存对度冬而言是有保障的,但与往年同期仍存一定差距,预期阶段性观望调整后,其采购拉运仍会保持相对积极的状态;另外需要注意的是因三西地区保供资源陆续发运到厂,预计煤价未降到终端心理价位前,难现大规模集中采购。

六、其他信息

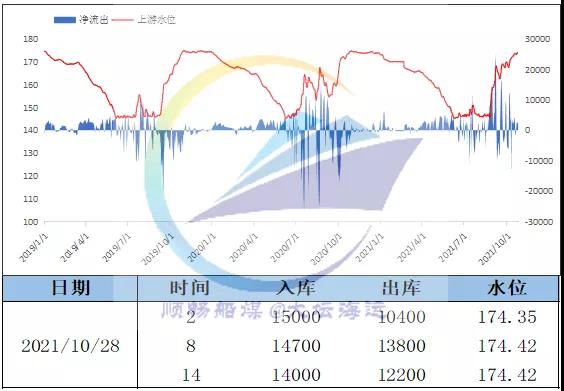

1、三峡水情

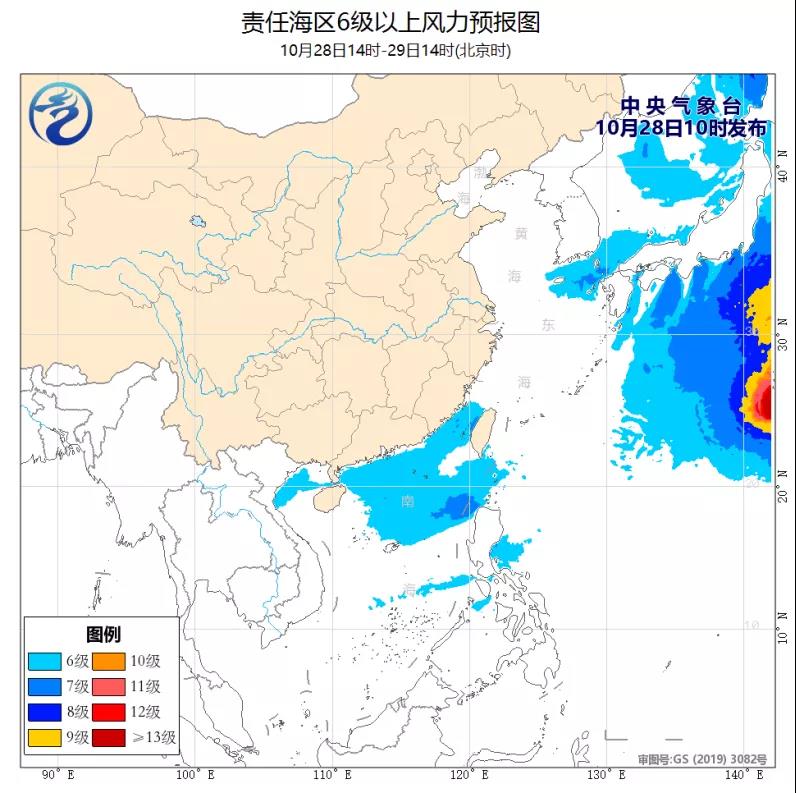

10月28-30日,西藏北部和东部、青海东部和南部、甘肃西南部、川西高原北部等地的部分地区有小到中雪或雨夹雪,局地有大雪或暴雪。此外,受热带扰动和冷空气的共同影响,28日,台湾海峡、南海海域、北部湾、海南岛等地将有较大风雨影响。10月28日-11月1日,西南地区东部、江南中西部及华南中西部等地将有小到中雨、局地大雨。10月30-31日,受弱冷空气影响,华北中东部、东北及黄淮等地将有4~6℃降温,并伴有小雨天气,黑龙江中北部局地有雨夹雪或小雪。11月4日起,将有一股较强冷空气自西向东影响我国北方大部地区;新疆北部、西北地区东部、华北北部及东北等地的部分地区有小到中雪(雨)或雨夹雪,局地有大雪;江南、华南及西南地区东部的部分地区有小到中雨;上述大部地区气温将下降4~8℃,部分地区降温幅度可达10~12℃。30日白天至31日中午,受冷空气影响,渤海将有6~7级、阵风8级的东北风。28日午后至31日中午,台湾海峡、巴士海峡、南海北部和中部海域、北部湾将有5~7级、阵风8级的东北或偏东风。

声明:

以上小结为昨日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。

辽公网安备 21021102000204号

辽公网安备 21021102000204号