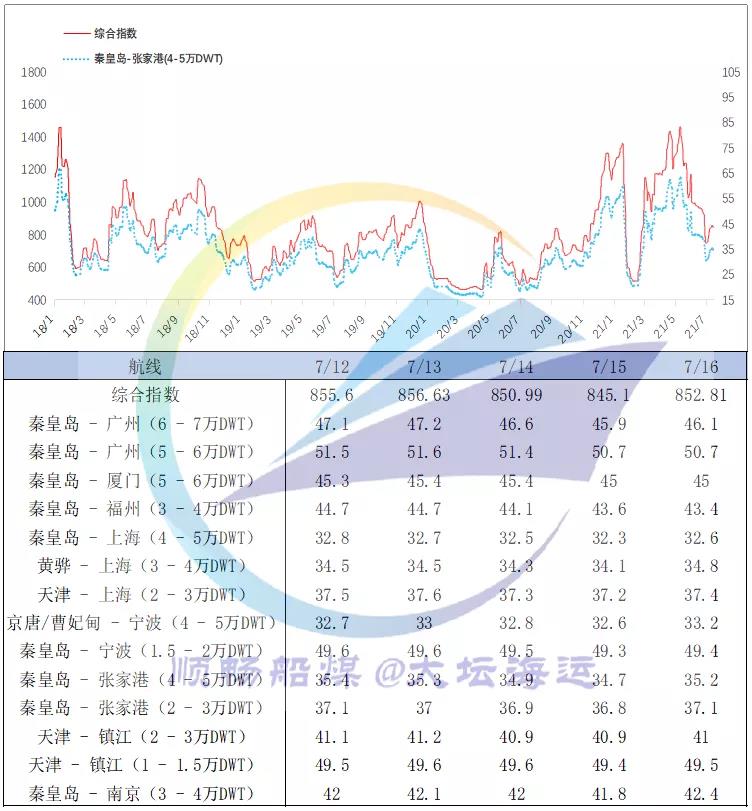

一、运价 1、中国沿海煤炭运价指数 本周,中国沿海煤炭运价综合指数报收852.81点,较上周上涨0.37%,各航线运价涨跌互现,涨跌幅度在-1.2元/吨-1元/吨不等。

本周,下游电厂日耗攀至高位,存煤却远低于往年同期水平,其补库压力凸显,叠加北方强降雨天气导致各港封航频繁运力损失严重,以及内外贸租金水平差较大,兼营船短期内无法回归内贸,市场可用运力略紧,运价支撑较强,周五货盘稍有增加,即期船舶基本订载下,部分航线运价出现反弹。

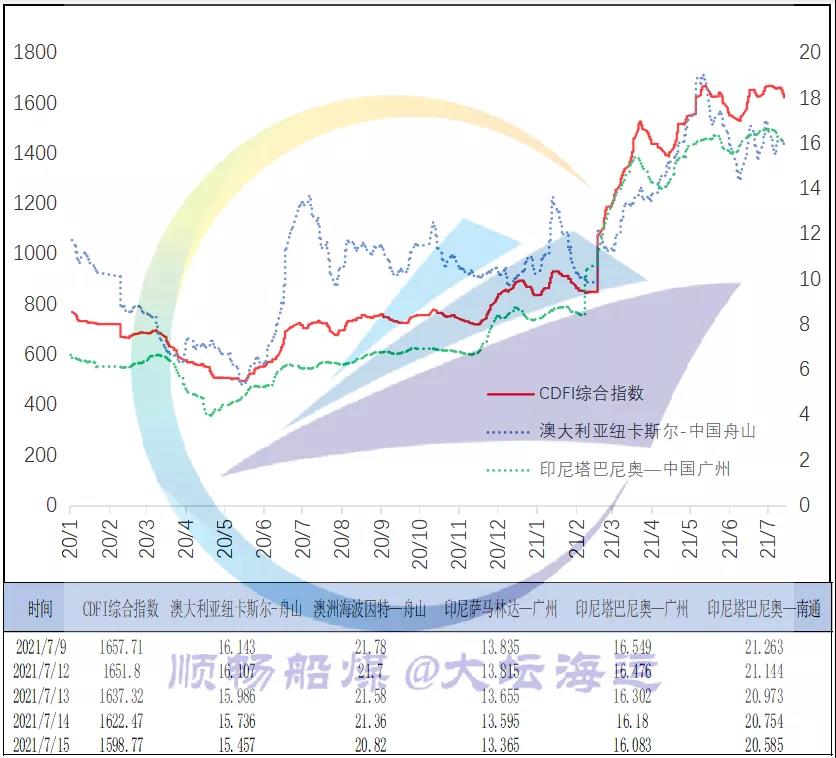

3、CDFI国际煤炭运价指数

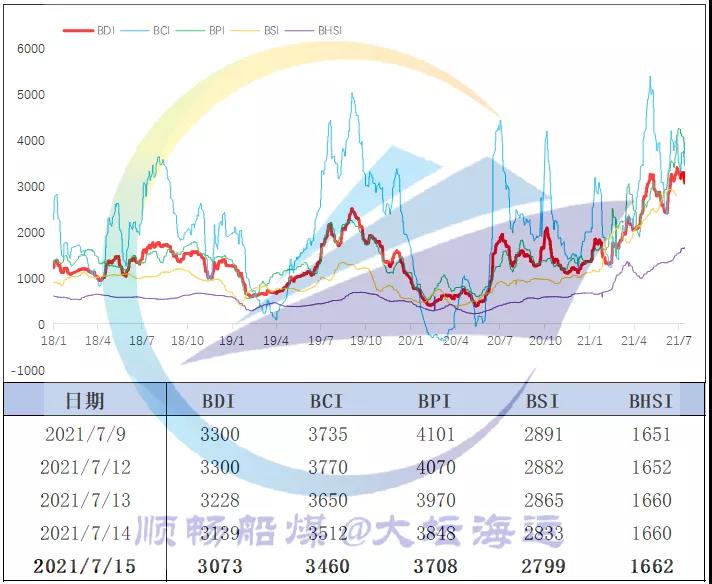

4、BDI指数

二、煤价

本周,下游多地电厂负荷刷新高,叠加各环节库存均低于近四年的同期值,市场可售资源较紧张,贸易商报价稳中抬升,但电力企业对高价煤采购积极性不高,加上不同部门相继出台各种调控,下游仍多观望,成交不多,港口煤价稳中上涨。

另外,郑商所对动力煤期货部分合约实施交易限额、国家发改委发文 准备投放超过1000万吨煤炭储备,后续煤价或有调整。

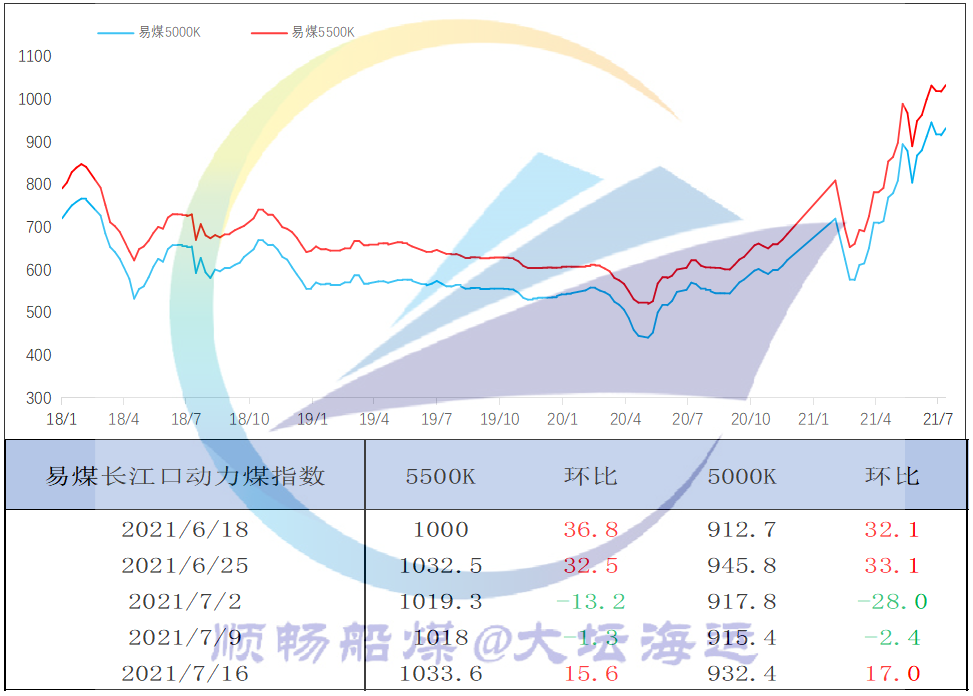

本周,易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为932.4元/吨,环比上期上涨17.0元/吨,涨幅1.86%,5500K0.8S当期指数为1033.6元/吨,环比上期上涨15.6元/吨,涨幅1.53%。

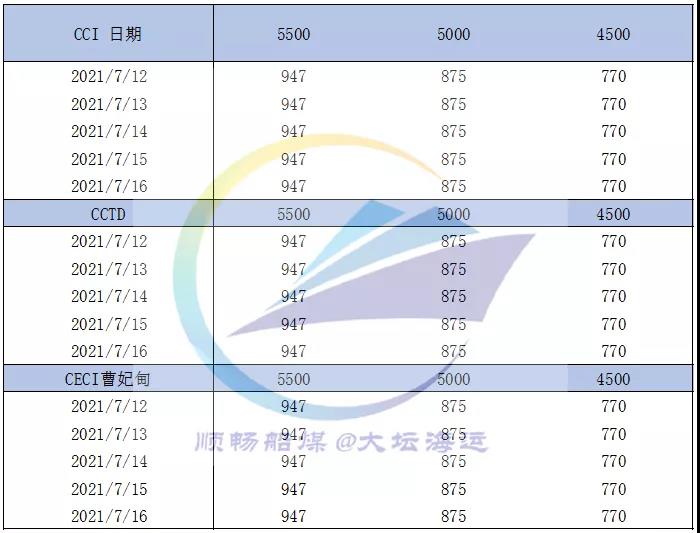

三、CECI周指数

四、港口库存

1、环渤海港口库存

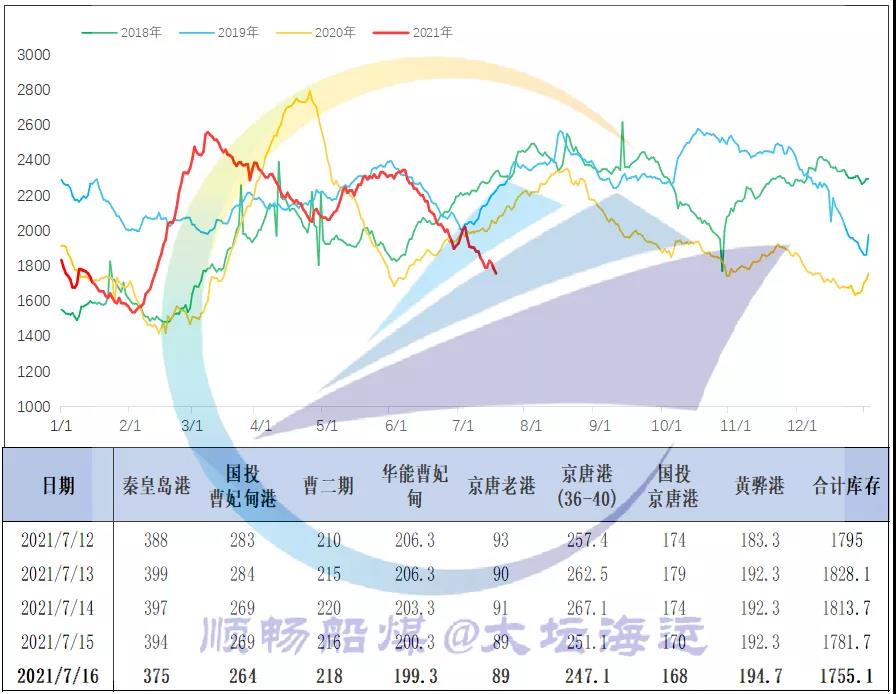

上半周,北方遭遇狂风暴雨天气,给铁路运输带来较大影响,同时天气原因也导致各港封航频繁且时间较长,影响装船作业,煤炭调入调出均出现不同程度的减少,环渤海港口库存小幅积累。

后半周,调入调出虽然逐步恢复正常,但主产地增量有限及发运到港成本倒挂等原因仍制约着港口煤炭资源流入,而下游电厂日耗攀至高位,刚需补库拉运积极,环渤海港口整体仍处于进少出多的状态,库存降至1755.1万吨,较去年同期减少约280万吨,已处于历史同期低位,部分煤炭资源存在较大短缺。

2、长江口库存

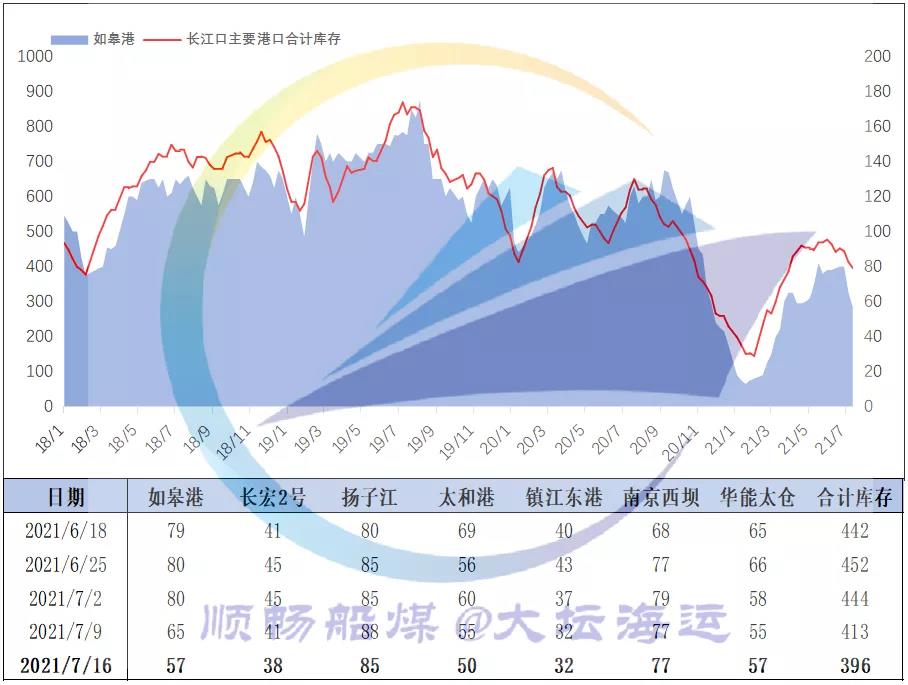

截至7月16日,长江口七大主要港口合计库存396万吨,较上周下跌17万吨。

五、港口调度

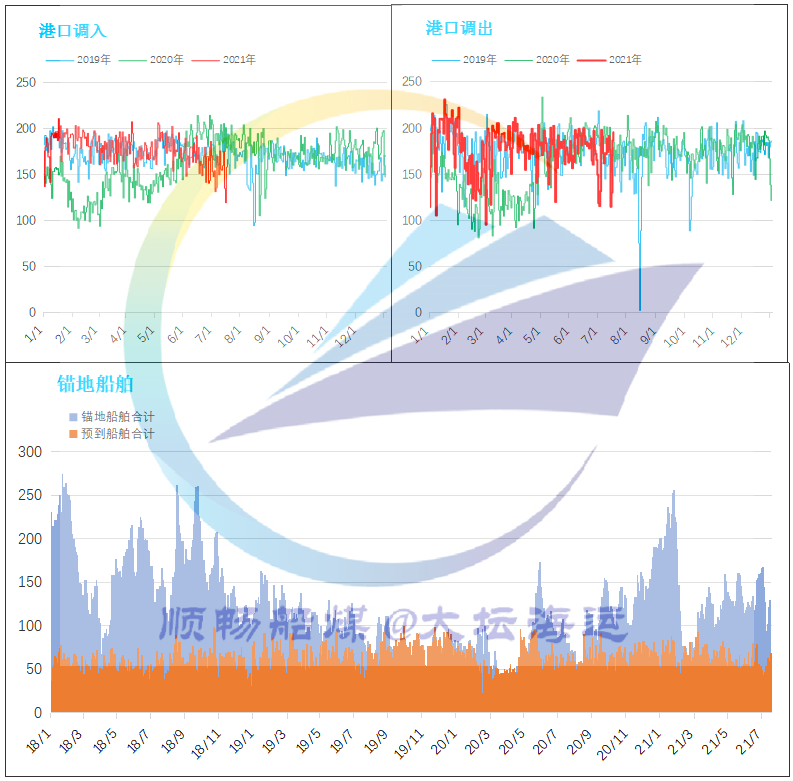

本周,受强降雨和恶劣天气封航影响,港口装卸效率明显下降,环渤海锚地船舶数量有所积压,日均锚地船舶数量117条,较上周增加4条。

不过,当前处于用煤旺季,下游电厂长协、刚需拉运相对积极,因煤价高位等原因其补库采购尚未集中释放,在库存压力进一步加大下后续其派船力度或有增加以保迎峰度夏用煤需求。

六、电厂情况

本周,进入三伏天,南方高温影响下,用电需求大幅攀升,沿海8省日耗向上攀升至220万吨以上,库存与可用天数再度向下,部分地区再次拉闸限电来应对,迎峰度夏补库压力继续增大,但在煤价高企、供应短缺、进口补充及水电增强挤压下,电厂仍以长协、刚需拉运为主。

不过,国家发改委已发文准备投放储备煤炭1000万吨,伴随后续资源有效补充及政策干预实施,煤价或有所下调,电厂采购或出现明显释放。

七、封航

注:以上小结为本周工作总结,不能完全确保数据及观点的准确性,不具有任何法律效力,仅供参考;如有错误,欢迎纠正;如有建议,请不吝赐教。

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号