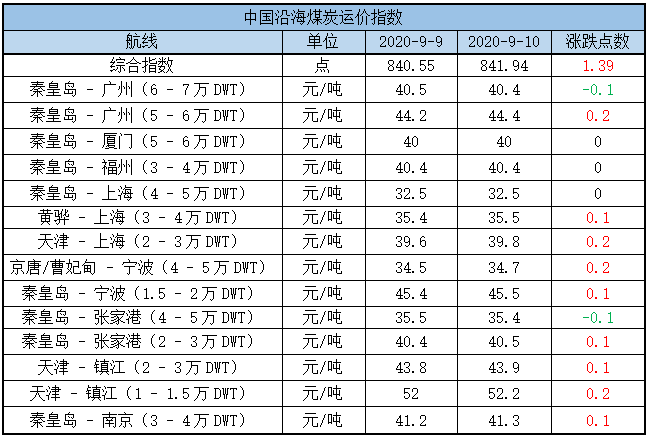

10日,中国沿海煤炭运价综合指数上行1.39点至841.94点,各航线运价涨跌互现,幅度在-0.1元/吨-0.2元/吨不等。具体情况如下:

目前市场商谈氛围降温,运价出现小幅回落。本轮急定货盘基本已定,新增货盘释放减少,加之部分船期放出,可用运力阶段性偏紧局面有所缓解,导致运价掉头下调;另下游电厂在后续雨季耗煤需求减弱预期及高位煤价的制约下,对市场煤采购节奏或再度放缓。

不过进入9月,水泥、化工等企业采购明显升温,基建亦拉动非煤货盘放出,叠加大秦线秋季检修前期部分库存水平偏低电厂存在一定补库预期,对运价仍有支撑,后续其走势继续关注于各方货盘释放及运力周转情况。

(2)外贸市场行情

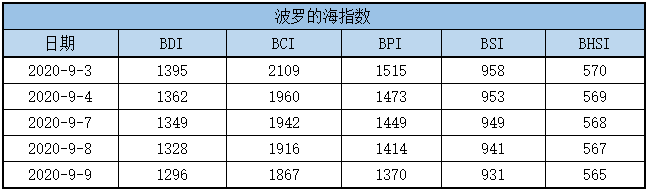

9日,BDI指数较前一交易日下降32点报1296点,四种船型运价齐降;其中,海岬型船运价指数较前一交易日下降49点,巴拿马型船运价指数与前一交易日下降44点,超灵便型船运价指数较前一交易日下降10点,灵便型船运价指数较前一交易日下降2点。具体情况如下:

根据最新预测,2020年全球干散货海运贸易量和海运周转量均下跌3.9%,船队增速则保持在3%左右。

中国进口量增加给铁矿石贸易量带来较大的支撑,部分地区第三季度工业活动的恢复也给铁矿石贸易量带来积极的因素;受疫情导致的发电需求下降影响,煤炭海运贸易量预计全年降幅在7.9%左右;粮食贸易量基本未受疫情影响,全年增速仍将保持在5%左右;2020年下半年干散货贸易量较上半年有较大的改善,但疫情相关的风险因素仍将持续存在。

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号