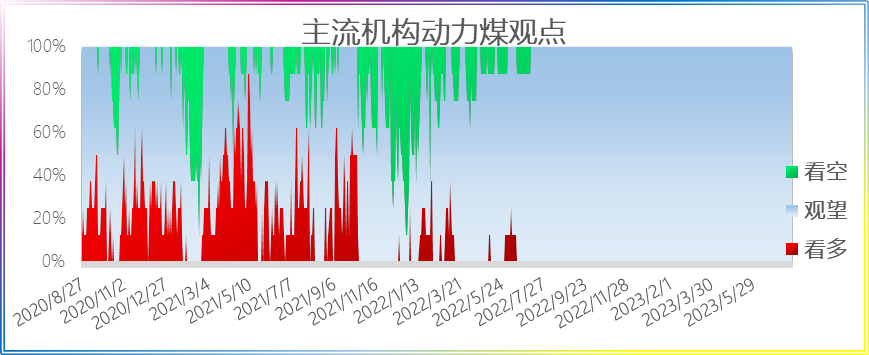

今日8家机构观点,均保持观望或区间震荡对待。

今日动力煤合约无成交,机构多方持仓0手;空方持仓0手。

|

方向 |

期货公司 |

核心观点 |

|

观望 |

广发期货 |

【现货】截至7月24日,港口市场维稳运行,贸易商报价坚挺,下游对价格的接受程度有所提升,但成交依旧僵持。CCI5500大卡指数报856,报价环比持平,CCI5000大卡报价758,报价环比+1。产区市场平稳运行,下游偏观望,需求不积极。汾渭内蒙5500指数报669,报价环比持平,大同5500报726,报价环比持平,榆林5800报738,报价环比+1。 【供给】截至7月18日,“三西”地区煤矿产量1175万吨,周环比-9.4,其中山西地区产量266万吨,周环比-5.5,陕西地区产量363万吨,周环比-0.4,内蒙产量546万吨,周环比-3.5。前期重要会议召开,为保安全监测点部分煤矿暂停生产或减产,叠加少数煤矿换工作面,煤矿产能利用率小幅下降,市场煤炭供应收紧。 【上游库存】截至7月18日,汾渭大样本煤矿库存311万吨,周环比-1.9。山西地区库存82.4万吨,周环比-0.7。陕西库存78.7万吨,周环比-0.7。内蒙古库存150万吨,周环比-0.5。 【港口和终端库存】截至7月23日,北方五港库存周环比-60.8至1577万吨。截至7月19日,江内六港煤炭库存875万吨,周环比+50,广州港煤炭库存347万吨,周环比-14。大秦线发运低位,港口外发增加,综合影响北方库存有所回落,长江上下游雨水增多,需求较弱,库存大幅积累。沿海八省电厂日耗234.5万吨,周环比+13.7,库存3643.1万吨,周环比-58,平均可用天15.5天,周环比-1.3。内陆十七省日耗359.1万吨,周环比+1,库9220万吨,周环比+13.7,可用天数25.7天,周环比持平。 【观点】港口市场平稳,贸易商挺价明显,下游对价格的接受程度有所提升,但成交依旧冷清。坑口供给偏紧,但非电企业采购节奏放缓,部分块煤出货较好,价格小幅上调。展望后市,目前下游终端库存维持高位,采购积极性不足,非电企业刚需补库对煤价支撑力度偏弱,市场仍然呈现出供需两弱的状态,煤炭价格缺乏涨价动力,但当前仍处于迎峰度夏阶段,市场对后市仍有乐观预期,叠加电厂日耗仍在回升,对煤价下方有一定支撑,预计煤价震荡运行。 |

|

国泰君安 |

空头:1、由于新能源和水力发电良好,火电需求一般,终端电厂负荷较为平淡,基本维持在 60%-70%,且多数电厂在长协和现有库存的支撑下,市场煤需求较为冷清,少数维持刚需补库。 多头:1、随着南方陆续出梅,终端及贸易商拉运情绪较为积极,部分煤矿拉煤车出现排队情况,整体库存下降。2、7 月 11 日-7 月 17 日“三西”地区煤矿产能利用率较上期下降 0.7 个百分点。重要会议召开,为保安全监测点部分煤矿暂停生产或减产,叠加少数煤矿换工作面,煤矿产能利用率小幅下降,市场煤炭供应收紧。 综合来看,当前动力煤现货报价呈现弱稳运行态势。从供应环节来看,产区受安全环保检查的影响,煤矿生产仍存约束,但对于港口及终端库存水平来看,在长协支撑下,库存维持上涨趋势,厂内库存高位,有效缓解因煤矿停产所带来的供给压力。而从需求表现来看,虽然受局部高温天气影响,终端电厂负荷有所提升,但由于期华南水电利好,电厂整体库存处于高位,导致非电维持刚需采购,市场情绪观望氛围增多。因此,动力煤价格在当前供需双弱背景下难有进一步向上的驱动,但考虑到今年迎峰度夏仍然存在预期,需求存在支撑,整体偏震荡思路对待。 |

|

|

华泰期货 |

期现货方面:产地方面,月度部分煤矿完成生产任务,整体供应有所回落,坑口价格相对坚挺,贸易商采购较为谨慎。港口方面,港口价格存在倒挂情况,报价小幅上探,下游采购存在压价行为。 需求与逻辑:煤炭受到需求旺季影响,价格存在刚性支撑,中长期来看,在水电旺盛、整体需求不足和总库存较高的大背景下,价格相对偏弱运行。 |

|

|

宝城期货 |

参考策略:震荡对待 核心逻辑:本周,动力煤价格止跌回升。截至7月18日,CCI5500K报价853元/吨,周环比下跌3元/吨,价格自上周快速上涨后小幅回落。供应端,告别安全生产月后,安监继续偏严,主产地产量有所释放但相对有限。最新一期山西省煤矿开工率70.3%,环比-1.5%,山西地区煤炭外运持续受修路影响,当前需求低迷环境下,生产也有相应收缩。陕西方面,开工率报92.9%,环比-1.5%,陕西近期安监检查较为严格,开工率下滑,上周有部分化工企业集中补库,但持续性有限,本周区域煤价再现回落态势。内蒙古煤矿开工率报87.5%,环比-0.8%,价格承压,煤矿排产及发运均略有回落。进口方面,印尼雨水天气对生产影响减退,货源相对充裕,澳洲煤没有明显发运利润且下游需求有限。国内华南高库存下,进口煤需求较少,下游目前招标以远月为主,压价力度较大。需求端,本周沿海及内陆日耗数据相较去年同期仍略显疲软,终端开始去库,但库存同比依旧略偏高。三峡出库本周较去年同期平均偏高近2倍,水偏电出力显著好偏好,对火电形成压制。当前夏季日耗已进入高峰阶段,后期继续关注日耗变化。预计在水电对冲一部分增量的前提下,电厂日耗同比难有明显增量。非电方面,最新一期国内水泥开工率45.87%(环比+3.19%),开工率略有好转,但仍处在同比偏低水平;甲醇开工率67.93%(环比-2.9%)开工率明显下滑,甲醇下游需求低迷,且面临进口供应冲击,煤制甲醇亏损面加大,装置检修增多,预计短期非电对煤价支撑依旧较为有限。库存方面,截至7月19日,环渤海9港煤炭总库存2571.3万吨,周环比-112.7万吨,港口船舶拉运较月初明显增多,但多以长协拉运为主,库存小幅回落,但下游市场采购没有明显放量,价格经历上周短期上涨后难以为继。后续市场关注的核心仍是日耗能否有进一步的亮眼表现,带动社会库存加速去化。预计后期供应端也将有主动收缩预期,供需双方持续博弈,短期价格或再度进入僵持,但需求仍是决定当前价格的核心。 |

|

|

先锋期货 |

市场方面:今日北方港口市场平静,周一叠加夏季煤炭会议期间,交投氛围冷清。少数贸易商提高报价,但还未看到成交信息。今日5500大卡市场报价850-860元/吨。 总结:近期虽然环渤海港口内贸煤调入量仍相对偏低,但海运煤到利润还继续维持高位,印尼煤进口利润还继续维持,澳煤也没有明显倒挂,沿海区域动力煤供应整体问题不大;近期因长江上中游水库拦洪,水电出力受到一定影响,再加上季节性用电需求回升,导致沿海区域电煤日耗快速上升,但日耗同比暂时也没有明显增加;同时电厂电煤库存水平整体较高,沿海区域港口库存总量更是处于近年来高位,库存压力仍然较大。总体来看,市场悲观情绪会有所缓解,煤价下跌压力有所减轻,但是,因为需求并没有超预期,同时沿海区域各环节库存整体仍在高位,煤价缺乏上行驱动。 |

|

|

中信期货 |

1、行情回顾:(1)国内——港口价格稳中偏弱运行:尽管南方大部高温天气持续,但西南地区来水高位、水电高发电厂日耗同比偏弱,库存去化不明显,拉运采购需求仍然较为低迷,港口动力煤市场交投活动偏少,价格稳中偏弱运行。(2)海外——外矿低卡货盘减少,报价坚挺;高卡跟随海外天然气弱反弹。 2、未来展望:1)国内——中下游库存分化但需求无明显利好,煤价预期弱盘整:产地产销平衡,港口库存去化明显挺价情绪维稳报价;但西南降水集中,来水偏多支撑水电高发,需求端短期难有起色,电厂库存高位震荡压制下,交投情绪偏弱;短期煤价预期弱盘整,市场观望情绪浓厚。2)海外——进口价较电厂投标仍有小幅倒挂,低卡预期小幅震荡为主;高卡继续跟随海外天然气价格。 操作建议:观望为主 风险因素:高温、安检形势、非电需求上行(上行风险);复产进度加快,水电超预期,需求不及预期(下行风险) |

|

|

锦泰期货 |

步入七月虽然高温天气延续,产地情绪受到港口低迷调降影响,坑口煤价延续小幅调降,市场情绪进一步下挫,大矿成交价走低;下游采购谨慎、接货意愿不高,整体供应平衡略宽松,港口市场气氛弱稳;目前夏需旺季在即贸易商虽有惜售待涨情绪,但下游电厂库存高位,刚需采购压价为主,实际成交一般;本周北方港口动力煤5500大卡报价850-860元/吨;5000大卡成交在750-760元/吨左右。 总体煤市稳中偏弱运行态势延续;中期看供需面温和偏松,市场维持区间持稳运行概率大。 |

|

|

一德期货 |

今日主产地市场较为平稳,调价煤矿不多,且涨跌互现,窄幅波动。整体维持常态拉运,车流量不多。发运上看,今日大秦线例行检修,运量回落至95万吨。呼铁局批车26个大列,属于相对较好水平。北港今日调入113.3万吨,调出127.3万吨,库存减少14万吨至2363.9万吨,近期由于发运的减少,库存持续下行。锚地船30艘,较昨日增加4艘,预到船40艘,较昨日增加4艘,整体船舶数量仍处于低位水平。船运费继续保持回升,不过运价仍处于低位水平。今日港口市场较为平稳,货主仍在挺价,昨日尝试探涨后,实际成交并不太好,不过一些优质煤种仍有较好的成交价格。近期各地高温来袭,日耗抬升,给予货主更强的挺价信心。但下游需求虽有好转,但仍偏低,市场僵持为主。整体来看整体报价坚挺,低位报价减少。5500大卡主流报价855-870元/吨,5000大卡报价在755-770元/吨。新一期内陆终端日耗继续回升,已接近去年同期水平,迎峰度夏已处于高峰期。库存也开始去库,暂时仍处于偏高水平。 |

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号