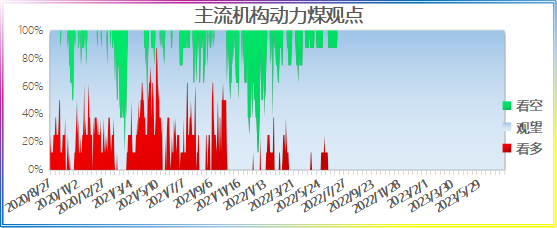

今日8家机构观点,均保持观望或区间震荡对待。

今日动力煤合约无成交,机构多方持仓0手;空方持仓0手。

方向 | 期货公司 | 核心观点 |

观望 | 银河期货 | 9月22日,港口市场5500大卡市场报价1000-1040元/吨,少数报价1040元以上,5000大卡市场报价900-920元/吨,4500大卡有报价765-780元/吨。内蒙地区煤5500大卡价格720-770元/吨,5000大卡价格590-640元/吨,4500大卡价格460-500元/吨。榆林地区非电企业用煤6000大卡价格860-910元/吨,5800大卡价格820-870元/吨;山西非电企业用煤5500大卡市场报价780-830元/吨,5000大卡市场报价660-710元/吨,4500大卡市场报价530-580元/吨。 市场情绪持续高涨,坑口价普涨为主。坑口煤炭产量陆续恢复,但需求旺盛,坑口价坚挺上涨。受晋蒙地区安全大检查影响,部分煤矿停产,坑口煤价坚挺为主,但随着煤矿陆续复工复产,下游需求尚可,坑口价偏稳为主。港口市场情绪略有改善,大秦线运量恢复正常,随着发运利润恢复正常,呼局批车数开始缓慢提升,当前日均批车数达到25列,港口调入恢复至高位,港口库存增加至2000万吨附近,但结构性缺货依旧凸显,支撑港口煤价。主产地供应恢复至高位水平,鄂尔多斯和榆林地区日均产量均恢复至7月份高点,而前期安检影响逐渐消退,供应恢复,坑口价暂稳运行。产地发运港口持续倒挂,呼局批车数持续低位,大秦线运量恢复,港口调入偏低,港口库存持续去库,可售货源略显紧张,但终端电厂日耗高位回落,沿海电厂日耗降至同期水平,电厂库存去库缓慢,且大量进口煤叠加长协供应,电厂市场煤采购意愿不高,且迎峰度夏将过去,下游需求有所转弱,不过受限于市场煤量有限,贸易商囤货惜售情绪高涨,非电需求强劲,港口煤价仍有上行空间。 |

广发期货 | 现货:截至9月22日榆林5800大卡指数928元,周环比上涨114元;鄂尔多斯5500大卡指数791元,周环比上涨86元;大同5500大卡指数831元,周环比上涨76元。CCI进口4700指数报88美元,周环比上涨3美元,CCI进口3800指数报66.5美元,周环比上涨2.5美元。前期主产区市场涨幅扩大,化工、焦化等需求较好,贸易商积极囤货,部分煤矿涨幅较大。海外需求向好,叠加国内煤价上行,外矿报价也在不断上行。但临近假期,部分贸易商获利了解,价格上涨开始乏力。 供给:截至9月22日,“三西”地区煤矿产量1193万吨,周环比基本持平,其中山西地区产量316万吨,周环比减少8.9万吨,陕西地区产量351万吨,周环比增加5.4万吨,内蒙产量527万吨,周环比增加3.6万吨。部分停产煤矿恢复正常生产,叠加少数检修煤矿复产,整体产量提升,但是内蒙地区安全检查仍严格,整体产量释放还不高,产能利用率小幅提升。 需求及库存:截至9月20日,内陆17省+沿海8省日耗567.3万吨,周环比增加10.7万吨,库存11983.8万吨,周环比增加17.5万吨,平均可用天数20.4天,周环比减少0.4天。电厂库存高位,长协和进口煤补充充足,市场采购意愿不足。截至9月22日,江内六港煤炭库存469万吨,周环比减少20万吨,截至9月21日,广州港煤炭库存281.9万吨,周环比增加10.8万吨。 观点:各地政府开始加强保供工作,但是安监影响仍在,产地供给仍有波动,内蒙地区恢复偏慢。海外供给持续紧张,预计进口量将有所回落。电厂日耗季节性回落,长协和进口煤充足,市场采购意愿偏低。需求释放主要依赖化工以及焦化等非电企业,经过前期补库以及煤价的大幅上涨,非电企业恐高情绪渐起。此外,由于大秦线发运回升,以及贸易商发运利润回升,港口调入量大幅增加,仅靠非电企业需求难以去库,整体影响煤价短期涨幅收窄,不排除调整可能,后市仍需关注政策对非电企业需求的影响。 | |

一德期货 | 主产地销售仍然较好,调价煤矿基本都是涨价,尤其是非电用煤溢价较为明显。不过随着港口的走弱,产地价格预计也会逐步趋于平稳。大秦线今日例行检修,发运量仍能达到110万吨,已是天窗期的最高水平,呼铁局批车26个大列,也处于近期偏好水平,整体发运量有明显改善。北港今日调入129.9万吨,调出111.1万吨,库存增加18.8万吨。锚地船回落至58艘,属于偏低水平。预到船73艘,属于偏好水平。船运费继续反弹,不过绝对价格仍在低位。港口市场今日价格情绪继续走弱,贸易商出现恐高情绪,出货增多,想趁高价在节前尽快兑现,价格出现松动,其中高卡相对更坚挺。5500大卡主流报价1005-1035元/吨,5000大卡主流报价890-920元/吨。新一期日耗有所分化,其中沿海日耗小幅反弹,内陆日耗持续回落。终端库存整体累库,其中沿海库存偏稳定。 | |

国泰君安 | 市场多头氛围继续发酵:1、大秦线将于 10 月 4 日开启为期 20 天的秋季检修,届时港口调入量或将出现进一步下滑,并且考虑到港口受发运成本倒挂影响库存持续下滑,货源偏紧导致价格易涨难跌。2、坑口环节由于主产区内蒙安检仍相对严格,产量上行高度有限,供应持续偏紧。且在下游刚需采购支撑下,坑口报价仍相对坚挺。 综合来看,短期受供应偏紧悲观预期扰动,坑口报价较为坚挺,且随着港口库存的持续回落,非电用煤需求有所增加,价格持续上涨,短期或以震荡偏强对待。首先,晋陕蒙三地煤矿产能利用率周环比有所修复,但主产区安检仍然相对趋严,产量释放较为缓慢,而下游多维持按需采购,坑口报价较为坚挺。至于港口环节,市场情绪相较周初有所回暖,考虑到货源偏紧格局暂未缓解,叠加进口外盘报价上涨,供需错配导致价格存在一定支撑。预计短期价格或以高位震荡思路对待。 | |

华泰期货 | 整体来看:产地方面,榆林地区大矿竞价表现依旧较好,交易活跃度平稳,支撑市场价格延续上行,但采购心态趋于谨慎。鄂尔多斯区域较为平稳,市场供给略为收缩态势,价格维持弱稳运行。晋北地区连续提价后观望气氛明显,矿方积极保供发运,市场煤交易受港口影响,价格暂稳。港口方面,市场询价需求有所增加,港口优质货源偏少,贸易商挺价心态升温,报价有小幅上涨,但成交偏弱,市场整体表现僵持。进口方面,人民币贬值叠加海运费上涨,进口煤与国内煤相比价格优势明显收窄,近期外矿报价有所上调,进口煤市场持稳运行。 需求与逻辑:产地安全检查影响动力煤供应,电厂存在补库预期。短期煤炭受非电行业补库影响,以及发运利润低,消费低价格有所上涨。中长期看,动力煤供给趋向于宽松。需关注在安全要求下,供应的明显的波动,尤其是短期的发运节奏对沿海煤价的影响。因期货流动性严重不足,我们建议观望。 | |

宝城期货 | 日内观点:震荡 中期观点:震荡 参考策略:观望 核心逻辑:本周,港口动力煤价格继续上行,截至9月22日,秦皇岛港5500大卡动力煤报价995元/吨,较9月15日上涨80元/吨。双节临近,本周终端用户补库需求释放,叠加安监以及十月大秦线秋检,周初动力煤价格加速上行。但随着煤价不断攀升,多省再次强调增产保供要求,动力煤稳价压力再现,部分贸易商挺价情绪开始松动,本周末煤价涨势放缓,目前安监和保供已成为市场博弈的重心。供应端来看,安监对9月主产区煤矿生产造成一定压制,且外煤进口在8月创下新高后有所回落,动力煤供应环比收缩。需求端,本周电厂煤耗并未进一步走弱,维持震荡运行,钢铁行业开工水平仍接近年内最高水平,化工行业煤制甲醇、煤制尿素利润良好,开工水平高于往年同期,动力煤非电需求较为旺盛。总的来说,动力煤基本面有所改善,且10月大秦线秋检不利于环渤海港库存回升,煤市情绪仍偏火热,不过随着煤价攀升,价格管控压力再现,预计动力煤涨势将有所放缓。 | |

先锋期货 | 近期本周沿海煤价继续大幅上涨后,进口煤价格优势进一步扩大,这有助于未来进口煤到港量继续维持高位;近期随着沿海煤价连续快速上涨,铁路发运量及环渤海港口煤炭调入量也明显回升;未来一段时间电煤日耗仍将进一步季节性回落,而沿海电厂电煤库存整体仍处于高位;随着电煤日耗季节性回落,在内外贸供应维持当前水平的情况下,预计沿海区域动力煤暂时不会再明显去库;这些都将对环渤海煤价持续上涨形成一定抑制,甚至给煤价带来一定调整压力。但是,换个角度看,虽然近期渤海港口煤炭调入有所回升,但因环渤海煤价与即期发运成本仍然倒挂,港口煤价走弱可能再度导致调入减少;环渤海港口内贸市场煤可售资源仍然偏少,下游港口库存整体也仍在下降,而且进入10月大秦将进行秋季检修,届时环渤海港口煤炭调入将在物流硬件方面受到一定影响,这些因素仍会对沿海煤价形成一定支撑。总体来看,沿海煤价经历了连续快速上涨后,供应有所恢复,部分市场参与者恐高情绪也有所增强,煤价继续上涨的阻力将明显加大,甚至开始回调。但是,因港口煤价与发运成本仍然倒挂,沿海内贸市场煤可售资源仍偏少,主产区安全监管对供应的影响仍未消除,预计煤价回调空间不会太大。 | |

中信期货 | (1)行情回顾:1)国内:价格涨幅扩大,恐高情绪渐起。节前补库下周初产区和港口市场涨幅扩大,随着价格突破千元,双节长假临近,市场观望情绪渐起,周末价格有小幅回落。9月22日,曹妃甸港动力煤(Q5500)平仓价1000.0元/吨(+80.0)。2)海外:能源价格支撑,海外煤炭价格上涨。 (2)供给:部分煤矿陆续复产,供应恢复缓慢,发运有所恢复,港口调入增加。9月21日当周,大秦线日均发运量123.32万吨(+6.58),环渤海港口调入量周均189.2万吨(+14.8)。 (3)需求:电厂日耗趋势性下行难改,非电需求增量有限,按需采购为主。截至9月21日,25省日耗571.6万吨,环比上周+2.7%,同比+9.9%,平均可用天数21.0天(-0.5)。 (4)库存:港口库存小幅累积,电厂库存持续高位,补库动力较弱。截至9月22日,环渤海港口库存为2168万吨,同比-4.6%,较上周+3.1%。全部二十五省库存为11982.7万吨,同比+13.2%,较上周+0.1%。 (5)未来展望:1)国内:节前安监趋严,港口货源结构性矛盾影响持续,供应恢复缓慢。需求方面,电厂日耗逐步走弱,需求难有较大提振,非电需求增量有限,按需采购为主。短期发运倒挂持续,港口结构性矛盾难以缓解,节前市场趋于谨慎,煤价或震荡运行;随着事故影响煤矿逐步复产,后期价格仍然承压。2)海外:印度电力用煤需求增加,支撑外矿报价。 操作建议:观望为主 风险因素:煤矿安检加严,极端天气(上行风险);需求不及预期(下行风险) |

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号