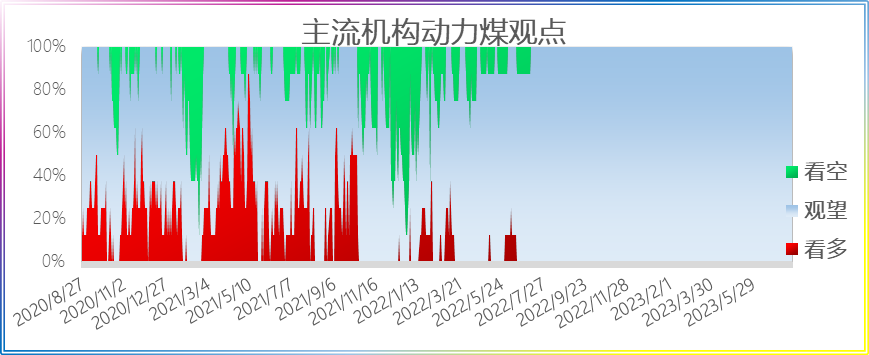

今日8家机构观点,均保持观望或区间震荡对待。

今日动力煤合约无成交,机构多方持仓0手;空方持仓0手。

|

方向 |

期货公司 |

核心观点 |

|

观望 |

广发期货 |

【现货】截至9月11日,港口市场情绪较好,贸易商报价继续上探。CCI5500大卡指数报855,报价环比+2,CCI5000大卡报价758,报价环比+3。主产区市场企稳上涨,下游情绪好转,临近中秋国庆,部分终端刚需好转。汾渭内蒙5500指数报654,报价环比+2,大同5500报709,报价环比+3,榆林5800报715,报价环比持平。 【供给】截至9月6日,“三西”地区煤矿产量1175万吨,周环比+4,其中山西地区产量271万吨,周环比+4.2,陕西地区产量361万吨,周环比+1.4,内蒙产量543万吨,周环比-1.6。月初煤矿恢复正常,少数检修和倒工作面煤矿复产,煤矿产能利用率增加,但少数露天煤矿由于降雨临时有影响,整体产能利用率增幅受限。 【上游库存】截至9月6日,汾渭大样本煤矿库存314.9万吨,周环比-3.1。山西地区库存84.54万吨,周环比-0.6。陕西库存78.9万吨,周环比-0.6。内蒙古库存151.6万吨,周环比-1.9。 【港口和终端库存】截至9月6日,北方五港库存周环比-37至1534.4万吨,广州港煤炭库存278.2万吨,周环比-4.2,江内六港煤炭库存584万吨,周环比-23 。港口库存继续去化中,但去库速度略有放缓。截至9月4日,沿海八省日耗239.7万吨,周环比-1.5,库存3405万吨,周环比-37,平均可用天14.2天,周环比-0.1。内陆十七省日耗376.1万吨,周环比-2.3,库存8358.6万吨,周环比-52.9,可用天数22.2天,周环比持平。 【观点】下游需求好转,一方面是天气偏热民用需求增加,另一方面非电企业少量补库采购,市场情绪好转,产地煤矿出货好转,报价上行,港口煤价也小幅上涨。此外,本周铁路发运量维持低位水平,呼铁局批车数量下降明显,港口库存持续去化,优质货源补充缓慢,贸易商报价上行。但终端日耗处于季节性高点,后市需求仍将回落,预计煤价上行空间有限,整体震荡为主。 |

|

国泰君安 |

空头:1、8 月 29 日-9 月 4 日“三西”地区煤矿产能利用率较上期增加 0.3 个百分点,月初部分月底任务完成煤矿恢复正常,叠加少数检修和倒工作面煤矿复产,煤矿产能利用率增加,但少数露天煤矿由于降雨临时有影响,整体产能利用率增幅受限。2、目前大矿长协发运稳定,近期终端冶金化工民用少量补库需求释放,部分煤矿出货有所好转,库存压力下降。 综合来看,当前动力煤现货报价呈现弱稳运行态势。产地方面,煤矿以保供和化工等刚性需求采购为主,少数降幅较大的煤矿出货稍有好转,但是随着降价情绪蔓延,多数煤厂及站台等暂缓采购加快去库存,部分煤矿降价后销售无明显好转,且贸易商在买涨不买跌行情下,价格仍有压力。港口方面,月底少量需求释放,价格暂稳,但这波需求结束后,随着日耗的下降,下游询单或导致价格相对承压。因此,动力煤价格在当前供需双弱背景下难有进一步向上的驱动,整体偏震荡思路对待。 |

|

|

华泰期货 |

期现货方面:产地方面,榆林区域报价重心上移,多数煤矿库存持续下降。晋北区域煤矿多以兑现长协为主,受港口市场持续上涨影响,价格偏强运行。港口方面,节前备库需求有所改善,低价货源减少,贸易商报价较为坚挺,部分存在船等货现象。进口煤方面,印尼低卡煤价格延续小幅偏强,供货商报价整体小幅上调。需求与逻辑:短期煤炭受非电行业补库及煤矿事故影响,存在一定支撑。中长期看,需关注在安全要求下,供应受到扰动的程度,同时关注非电煤的补库。因期货流动性严重不足,建议观望。 |

|

|

宝城期货 |

参考策略:震荡 核心逻辑:截至9月5日,CCI5500K报价839元/吨,周环比下跌4元/吨,价格继续小幅回落。供应端,主产地供应基本稳定,化工煤等需求有所增加,产能释放有限。最新一期山西省煤矿开工率71.8%,环比+1.4%,山西仍然长协发运为主,供应波动较小。陕西方面,开工率报92.3%,环比+0.7%,市场继续低迷,产销售变化不大。内蒙古煤矿开工率报87.4%,环比+3.1%,内蒙方面也较为平静,煤矿观望为主。进口方面,欧洲天然气供应问题仍在继续催化,乌克兰表示明年1月1日起将停止俄石油天然气过境,受此影响天然气价格上涨,带动区域煤价偏强运行。亚洲市场煤炭需求依旧偏弱,但矿方挺价较为普遍,印尼Q3800K动力煤FOB报52-53美元/吨,价格有所回涨;澳煤5500K华南到岸价约为830元/吨,较同区域内贸煤价格优势在50-55元/吨。人民币汇率上涨仍在持续,进口利润有所收窄,考虑到下游招标货期以10-11月为主,对应我国冬储阶段,上游挺价意愿较前期有所转强。需求端,目前内陆日耗已走出回落趋势,但沿海日耗依旧坚挺,日耗仍然存在一定不确定性,终端去库仍在持续,现阶段进口补充依旧较好,电厂采购积极性依旧不强。三峡出库近期持续弱于去年同期,当期水电优势转弱,对火电支撑也有所收缩。非电方面,最新一期国内水泥开工率47.56 %(环比+1.34%),开工率小幅回升,水泥用煤季节性回升仍初见端倪;甲醇开工率76%(环比+1.16%),甲醇即将进入传统需求抬升期,近期化工用煤采购有好转迹象,下游烯烃方面海外装置开工下降,前期对国内的需求挤占有所减少,对国内需求有促进作用。库存方面,截至9月6日,环渤海9港煤炭总库存2326万吨,周环比-19.1万吨,去库仍在延续但速度有放缓迹象,市场继续僵持。总体来看供需均偏稳运行,当期进口依旧较好,沿海日耗暂未走出明显回落趋势,而非电需求则有所好转,但短期市场整体变化依旧不大,价格或继续震荡为主。 |

|

|

先锋期货 |

市场方面:今日港口市场维稳运行,多数贸易商挺价情绪较强,低 价不愿出货,下游需求一般,压价采购,成交僵持。今日5500大卡市场 报价840-850元/吨。 总结:近期环渤海港口内贸煤调入量整体继续维持偏低状态;沿海 电厂电煤日耗同比维持小幅增长;进口煤价格窄幅波动,短期这些因素 会继续对贸易商心态及沿海煤价形成一定支撑。但是,进口煤仍有一定 价格优势,进口煤到港量持续维持高位;电厂电煤日耗同比增幅较小, 而且夏季用电高峰即将进入后期,用电需求及电煤日耗将逐步高位回落 ;包括环渤海港口、下游港口、终端电厂在内的沿海区域动力煤库存总 量仍然不低,短期中间和终端环节主动补库意愿不强,甚至仍有一定降 库诉求,预计短期沿海煤价仍继续承压。 |

|

|

中信期货 |

1、行情回顾:(1)国内——供应端收紧但电煤需求仍偏高,煤价探涨:周内以低卡煤为主的市场询货略有增加,港 口、坑口小幅涨价;但询价仍以贸易商为主,电厂刚需补库,成交不高,持续性不足。(2)海外——海外天然气价 格回调,高卡煤跟随;低卡煤筑底。 2、未来展望:1)国内——基本面预期边际收紧但情绪有所减弱,煤价区间震荡:台风登陆叠加个别区块煤炭发生安 全事故,供应或有所收缩;北方多地降温,部分电厂释放冬储补库需求;非电需求预期季节性增长,但受宏观面偏弱 预期压制,“金九银十”带来的实际增量尚存不确定性;基本面边际收紧,但连续涨价后中下游接货意愿有所下降, 短期煤价仍以区间震荡为主。2)海外——报价平稳。 操作建议:观望为主 风险因素:安监形势、非电需求上行(上行风险);需求不及预期(下行风险) |

|

|

锦泰期货 |

近期主产地煤价持稳运行,坑口拉运情况良好,暂无库存 压力。双节临近下游需求略有转好,价格稳中小幅探涨5-10 元;港口方面市场情绪有所改善,库存小幅下降之下叠加补库 需求,贸易商挺价看涨情绪转浓,不过目前节前整体供需格局 偏松,短期补库释放后市场缺少大幅走强支撑,短期反弹不改 看煤市偏弱震荡态势;中期看市场供需面温和偏松,煤价维持 低位区间运行概率大,关注后期补库需求释放力度。 |

|

|

一德期货 |

今日主产地市场仍表现偏弱,煤矿基本都是调降为主,不过调降幅度略有收窄,个别性价比较好的煤矿有小幅的涨价,整体拉运需求仍偏冷清。北港今日调入97.8万吨,调出117万吨,库存减少19.2万吨至2216.9万吨。锚地船48艘,较昨日减少2艘,预到船39艘,较昨日增加2艘。船运费继续反弹,反弹幅度略有加大,但整体运价仍处于低位水平。今日港口情绪偏稳,一些优质煤种需求增加,再加上发运倒挂,上货成本较高,使得货主挺价情绪再起。不过整体需求仍不佳。5500大卡主流报价830-845元/吨,5000大卡报价在730-745元/吨。新一期日耗变化不大,其中沿海略微回落,内陆小幅抬升,整体仍在相对高位。终端整体仍保持去库状态。 |

主流机构动力煤期货观点汇总20240909

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号