(数据来源:上海航交所)

25日,中国沿海煤炭运价综合指数下行3.07点至1448.93点,各航线运价涨跌互现,涨跌幅在-0.5元/吨-0.7元/吨之间不等。

近期,终端在煤炭政策频出下,多观望待降缓购,货盘释放出现阶段性减少,运输需求整体偏淡;不过,电厂库存偏低、冷冬预期和高油价仍对运价起到一定支撑,加上还有部分要求快装船期货盘,今日市场商谈相对转好,运价出现小幅上行。

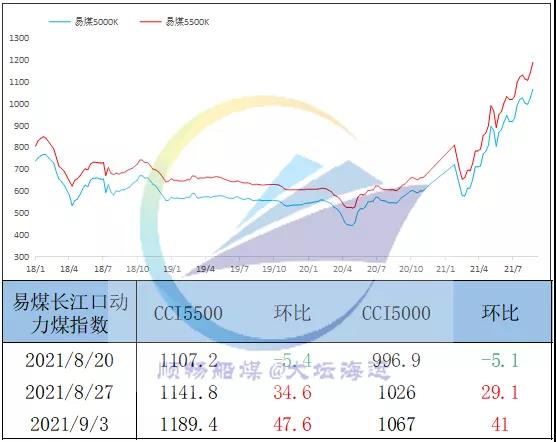

2、江运价

(数据来源:华东煤炭交易中心)

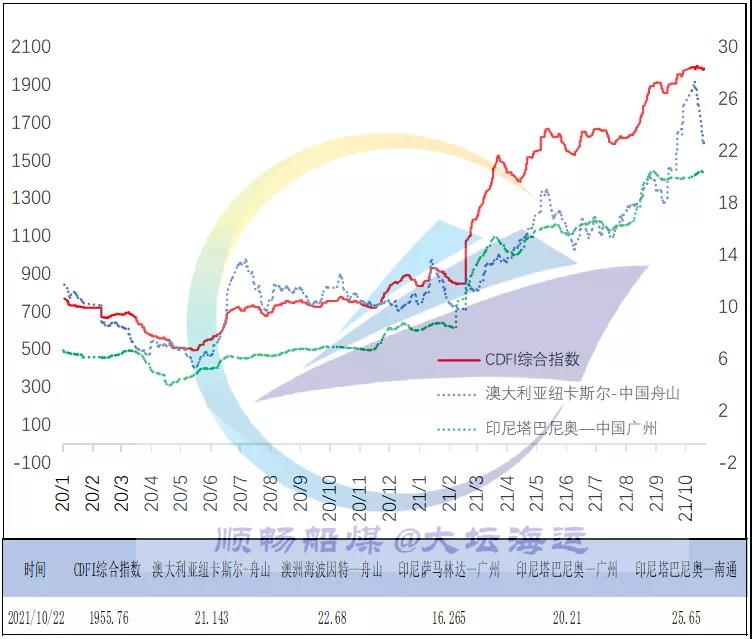

3、CDFI国际煤炭运价指数

(数据来源:上海航交所)

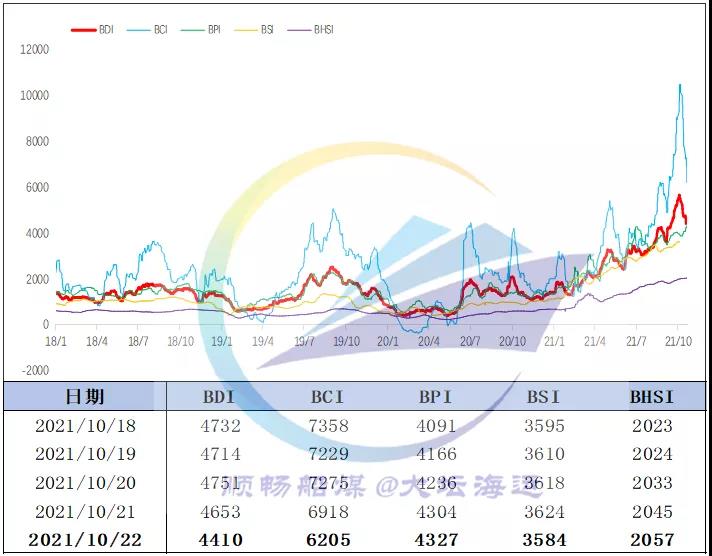

4、BDI指数

(数据来源:海事服务网)

二、煤价

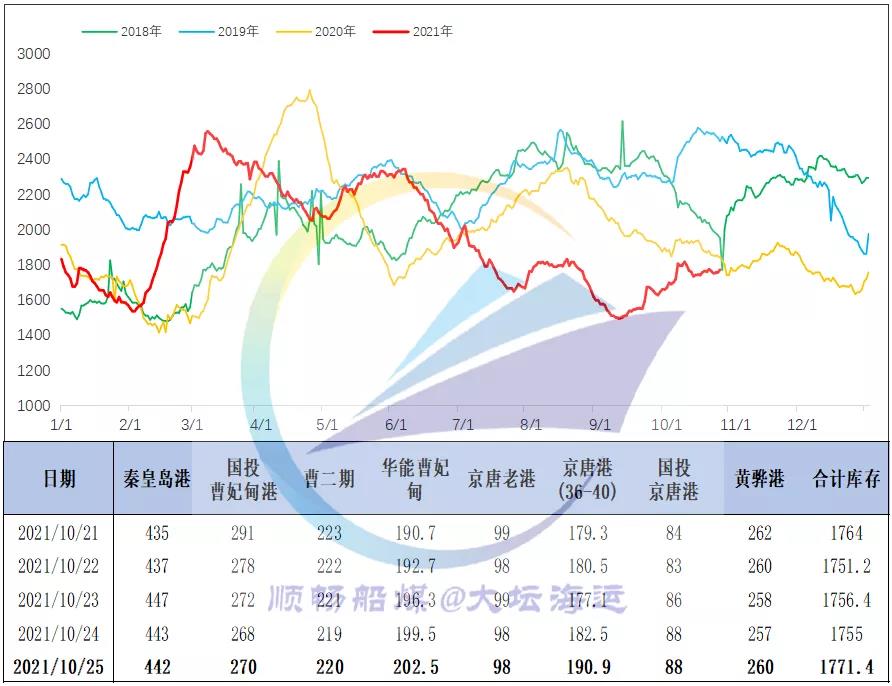

1、北方港口煤价

(数据来源:各指数官方平台)

目前发改委研究相关措施保障煤价长期稳定在合理区间,市场也在等待政策正式出台落地,经过上周各种降温措施,市场煤价格出现持续下跌,下游终端仍持观望态度,成交活跃度较低。

2、长江口煤价

(数据来源:秦皇岛煤炭网)

25日,环渤海港口库存1771.4万吨,环比增加13.4万吨。

近日,产地持续增产增供,铁路运力优先配调,长协供给加快发运,港口调入量增至180万吨以上;同时终端库存偏低下刚需拉运相对积极,加之港口天气良好,船舶装卸作业正常,调出量保持高位,二者均衡下,环渤海港口库存维稳震荡。

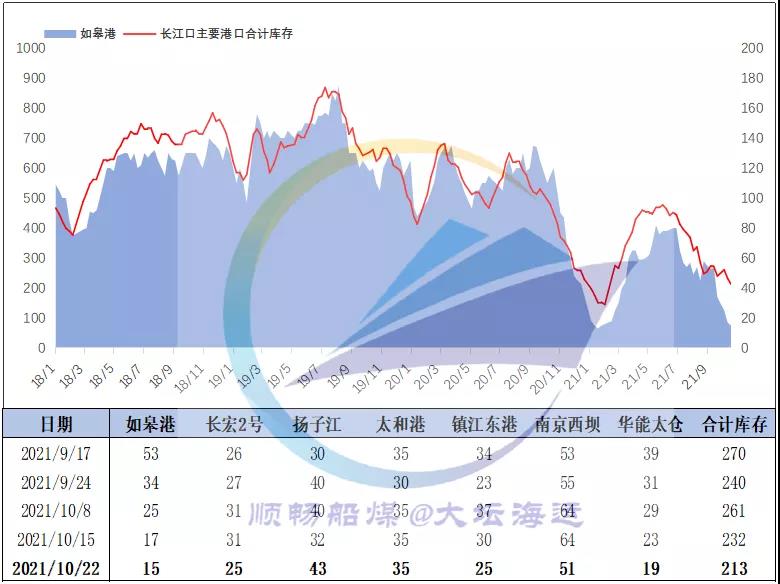

2、长江主要港口库存

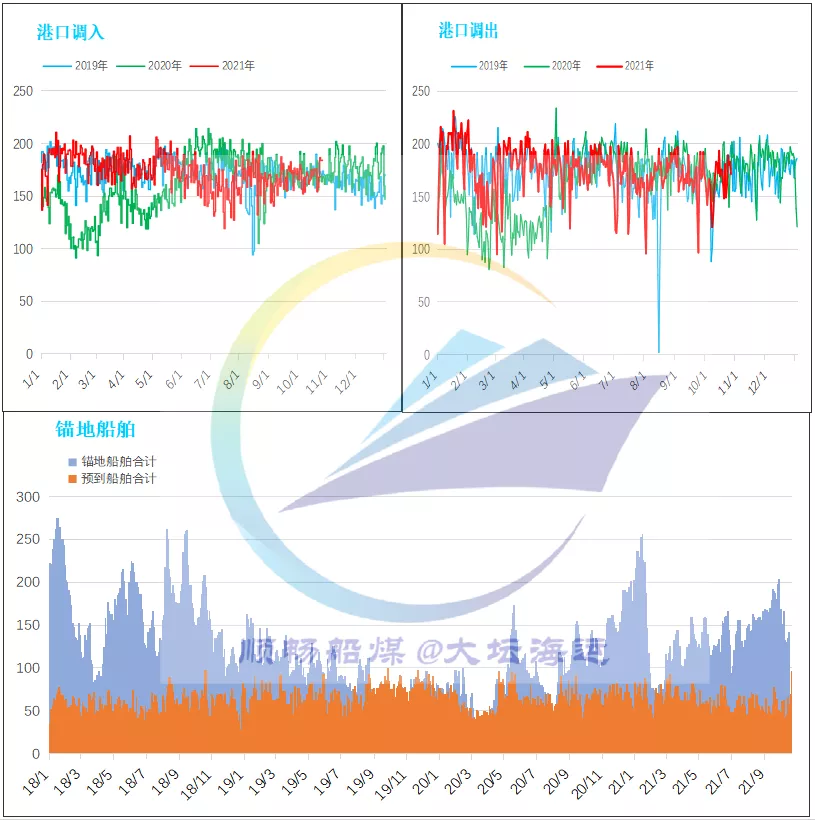

25日,环渤海八港锚地船舶数142条,预到船舶71条。

近期,由于日耗走弱、保供增产,下游库存压力有所缓解,加上政策限价导致市场情绪急剧转变,下游采购阶段性暂歇,派船拉运积极性减弱,环渤海港口锚地船舶数量有所下降。

五、电厂情况

近期,受降温、错峰、检修等多因素影响,沿海电厂日耗降至165万吨上下,库存小幅积累均已达到标准,补库压力略有缓解,且政策强势干预下,产地、港口煤价双双下调,电厂多推迟采购,观望市场进一步变化。

从数据来看,目前电厂库存较往年同期依旧偏低,且今年有冷冬预期,补库缺口仍大,短暂观望调整后,后续下游电厂或将保持积极的拉运采购。

六、其他信息

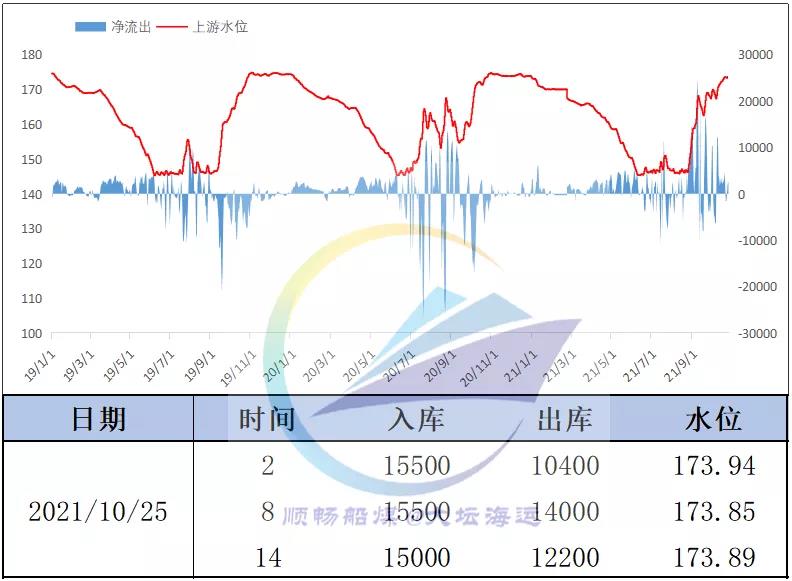

1、三峡水情

1.长江中下游以北地区气温偏高

未来十天,冷空气趋于频繁但势力不强,长江中下游以北地区气温偏高,其中华北、东北地区等地平均气温较常年同期偏高1~3℃。

2.华北中南部黄淮等地有霾

25-26日,华北中南部、黄淮等地大气扩散条件较差,部分地区有轻度霾,局地有中度霾,早间时段局地有大雾。26日起,受弱冷空气影响,上述地区大气扩散条件有所好转。

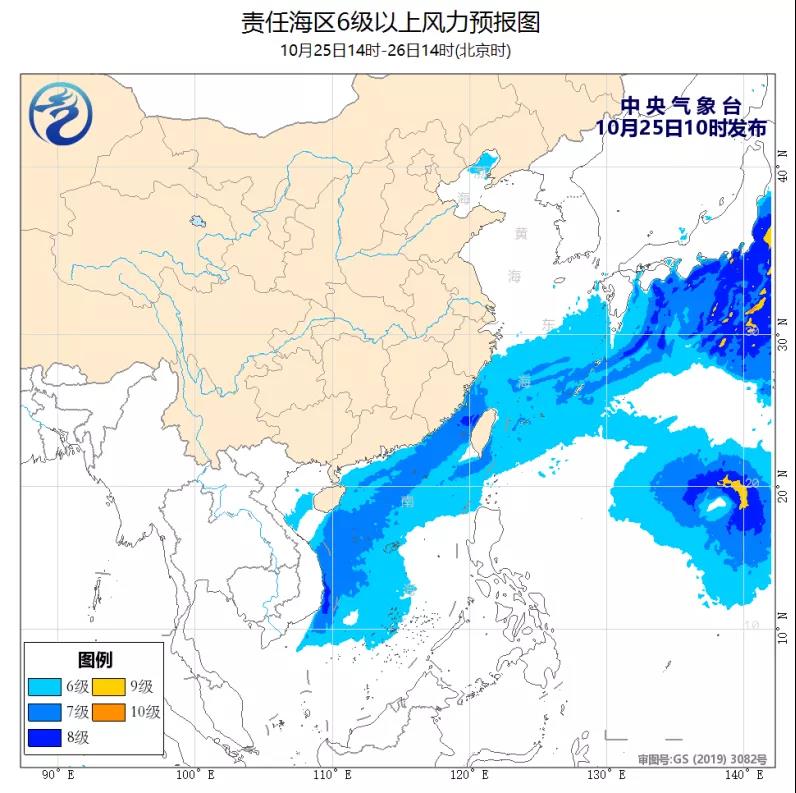

3.台风

26-28日,受热带低值系统影响,南海海域、海南岛等地将有较大风雨天气。

海况天气:

25日午后至28日中午,受冷空气和南海热带低压的共同影响,东海东北部和南部海域、台湾海峡、台湾以东洋面、巴士海峡、南海东北部和西部海域、北部湾将有6~7级、阵风8级的风,其中台湾海峡及南海西南部的部分海域风力可达8级、阵风9级。

声明:

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号