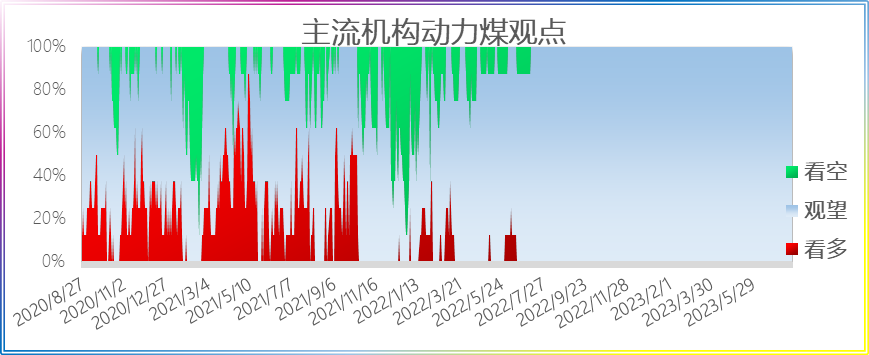

今日8家机构观点,均保持观望或区间震荡对待。

今日动力煤合约无成交,机构多方持仓0手;空方持仓0手。

|

方向 |

期货公司 |

核心观点 |

|

观望 |

广发期货 |

【现货】截至7月17日,港口市场观望情绪浓厚,成交僵持,价格暂且平稳。CCI5500大卡指数报853,报价环比持平,CCI5000大卡报价755,报价持平。坑口采购节奏放缓,少数煤矿拉煤车减少,煤矿价格回调。汾渭内蒙5500指数报670,报价环比-1,大同5500报735,报价环比持平,榆林5800报739,报价环比持平。 【供给】截至7月12日,“三西”地区煤矿产量1185万吨,周环比-12,其中山西地区产量272万吨,周环比-6.3,陕西地区产量363万吨,周环比-2.4,内蒙产量549万吨,周环比-3.2。部分煤矿进入倒工作面阶段,叠加个别煤矿手续问题影响停产,致使样本煤矿产能利用率下降。 【上游库存】截至7月12日,汾渭大样本煤矿库存313万吨,周环比-4.7。山西地区库存83.1万吨,周环比-1.6。陕西库存79.4万吨,周环比-1.3。内蒙古库存150.5万吨,周环比-1.8。 【港口和终端库存】截至7月12日,北方五港库存周环比-10至1667万吨。江内六港煤炭库存825万吨,周环比-7,广州港煤炭库存352万吨,周环比-6。大秦线发运低位,港口外发增加,综合影响港口库存有所回落,雨带北移,南方企稳回升,日耗增加带动库存有所回落。沿海八省日耗226.1万吨,周环比增加+5.2,库存3730万吨,周环-15,平均可用天16.5天,周环比减少-0.5。内陆十七省日耗340.5万吨,周环比+4,库9230.9万吨,周环比-4.7,可用天数27.1天,周环比-0.3。 【观点】港口观望情绪渐起,成交冷清,价格有所松动,坑口供给再度回落,且受到港口情绪影响,非电企业采购节奏放缓,煤矿拉煤车减少,价格小幅下降。展望后市,目前下游终端库存维持高位,采购积极性不足,非电企业刚需补库对煤价支撑力度偏弱,整体来看供需宽松的格局仍在,但华南地区日耗回升,也对煤价下方有一定支撑,预计煤价震荡运行。 |

|

国泰君安 |

空头:1、由于新能源和水力发电良好,火电需求一般,终端电厂负荷较为平淡,基本维持在 70%-80%,且多数电厂在长协和现有库存的支撑下,市场煤需求较为冷清,少数维持刚需补库。 多头:1、随着南方陆续出梅,终端及贸易商拉运情绪较为积极,部分煤矿拉煤车出现排队情况,整体库存下降。2、“三西”地区煤矿产能利用率较上期下降 0.88 个百分点,近期部分煤矿由于进入倒工作面阶段,叠加个别煤矿手续问题影响停产,致使本期样本煤矿产能利用率下降。 综合来看,当前动力煤现货报价呈现弱稳运行态势。从供应环节来看,产区受安全环保检查的影响,煤矿生产仍存约束,但对于港口及终端库存水平来看,在长协支撑下,库存维持上涨趋势,厂内库存高位,有效缓解因煤矿停产所带来的供给压力。而从需求表现来看,虽然受局部高温天气影响,终端电厂负荷有所提升,但由于期华南水电利好,电厂整体库存处于高位,导致非电维持刚需采购,市场情绪观望氛围增多。因此,动力煤价格在当前供需双弱背景下难有进一步向上的驱动,但考虑到今年迎峰度夏仍然存在预期,需求存在支撑,整体偏震荡思路对待。 |

|

|

华泰期货 |

期现货方面:产地方面,产地煤矿安监趋严,产量稍有回落,下游需求偏弱,贸易商刚需采购,部分煤矿库存小幅累积,煤炭价格小幅下跌。港口方面,终端对现货的采购意愿依然走弱,由于前期南方地区水电充足,火电需求下降,港口煤炭价格稳中有跌。进口方面,受海运费上涨影响,进口煤采购成本增加,外矿报价维持高位。当前电厂库存普遍较充足,终端采购观望为主,市场实际成交仍偏少。 需求与逻辑:短期煤炭受非电行业补库及煤矿事故影响,存在一定支撑。中长期看,需关注在安全要求下,供应受到扰动的程度,同时关注非电煤的补库。因期货流动性严重不足,建议观望。 |

|

|

宝城期货 |

参考策略:震荡对待 核心逻辑:本周,动力煤价格止跌回升。截至7月12日,CCI5500K报价856元/吨,周环比上涨9元/吨,价格出现明显转折。供应端,告别安全生产月后,安监继续偏严,主产地产量有所释放但相对有限。最新一期山西省煤矿开工率71.8%,环比+1.3%,供应延续缓慢恢复。陕西方面,开工率报94.4%,环比+0.2%,整体供应变化不大,非电需求有小幅释放,本周陕西部分煤矿价格反弹较快,但需求持续度不强,短期反弹或难以持续。内蒙古煤矿开工率报88.3%,环比+1.6%,价格本周也迎来较大幅度反弹,但排队等车情况并不严重,市场略微僵持。进口方面,尽管印尼雨水天气对进口供应有所影响,但华南高库存下,本周进口煤市场采购依旧偏少,远期进口商投标价有所回落,进口出货压力较大。需求端,本周沿海及内陆日耗同步回升,旺季日耗同比逐渐追平,终端库存有所去化,但同比依旧略偏高。天气预报显示,七月中旬,云南、四川等水电大省降水量预计继续维持同比偏多态势,降水量同比偏多5-9成,因此水电发力预计继续维持在偏好状态,但同时三伏天逐步临近,全国范围内35℃以上的高温天气偏多,夏季日耗逐步完成爬坡进入顶峰阶段,后期关注高日耗持续性。预计在水电对冲一部分增量的前提下,电厂日耗同比或基本持平。非电方面,最新一期国内水泥开工率42.68%(环比-0.48%),开工率同比明显偏弱;甲醇开工率70.83%(环比-0.74%)开工率明显下滑,上周化工企业有部分需求集中释放,但开工率回落背景下,预计短期非电对煤价支撑依旧较为有限。库存方面,截至7月11日,环渤海9港煤炭总库存2684万吨,周环比-29.4万吨,港口库存小幅回落,但暂难以支撑价格持续快速上涨。后续日耗能否有进一步的亮眼表现,带动社会库存加速去化仍是市场关注的重点。预计本期价格快速反弹后,价格涨势将有放缓,价格或再度进入僵持。 |

|

|

先锋期货 |

市场方面:今日北方港口市场平稳,出货增多,下游需求减少,成交冷清。今日5500大卡市场报价850-860元/吨。 总结:近期虽然环渤海港口内贸煤调入量仍相对偏低,但海运煤到港量持续维持高位,印尼煤进口利润还继续维持,澳煤也没有明显倒挂,沿海区域动力煤供应整体问题不大;近期因长江上中游水库拦洪,水电出力受到一定影响,再加上季节性用电需求回升,导致沿海区域电煤日耗快速上升,但日耗同比暂时也没有明显增加;同时电厂电煤库存水平整体较高,沿海区域港口库存总量更是处于近年来高位,库存压力仍然较大。总体来看,市场悲观情绪会有所缓解,煤价下跌压力有所减轻,但是,因为需求并没有超预期,同时沿海区域各环节库存整体仍在高位,煤价缺乏上行驱动。 |

|

|

中信期货 |

1、行情回顾:(1)国内——市场价格触底反弹:南方气温逐渐升高,贸易商入市积极性增加,叠加大集团外购价格上涨,市场对后市信心增强,产地及港口价格触底反弹;但周后期涨幅收窄。(2)海外——外矿低卡货盘减少,报价坚挺;高卡承压。 2、未来展望:1)国内——供应端存利好支撑但需求上涨力度有限,煤价盘整为主:产地整体产销平衡,部分矿上库存偏紧,叠加重大会议召开前,供应预期维稳或偏紧;需求南方高温持续提振沿海电厂日耗,但北方受降雨影响,内陆电厂日耗或承压,电厂高库存情况仍未好转,利好情绪略有消退,下周预期盘整为主。2)海外——海外气价跌幅收窄,高卡煤或跟随。 操作建议:观望为主 风险因素:高温、安检形势、非电需求上行(上行风险);复产进度加快,水电超预期,需求不及预期(下行风险) |

|

|

锦泰期货 |

随着下游高温天气延续,产地情绪有所恢复,但下游采购谨慎接货意愿不高,供应报价稳定;目前高日耗预期对市场情绪有一定支撑,但下游电厂和港口库存居高不下,实际补库需求释放不佳;贸易商虽有惜售待涨情绪,但下游仍以刚需采购压价为主,成交多僵持;总体煤市稳中偏弱运行延续;中期看供需面温和偏松,市场维持区间持稳运行概率大。 |

|

|

一德期货 |

今日主产地市场延续弱势,煤矿继续以降价为主,不过临近月底,产地产量有一定回落,给予产地价格一定支撑,降价煤矿数量减少。北港今日调入93.6万吨,调出115.7万吨,库存减少22.1万吨至2490.5万吨。锚地船47艘,较昨日增加7艘,预到船42艘,较昨日减少8艘,整体船舶数量仍在低位水平。船运费基本平稳,处于低位运行。今日港口情绪继续偏弱,但临近周五,情绪稍有缓和,不过出货仍然困难,主流报价区间变动不大,但重心仍有继续下移。5500大卡主流报价850-870元/吨,5000大卡报价在750-770元/吨。新一期沿海终端日耗小幅回升,近期为协助下游处理汛情,三峡主动降低出库流量,或会对日耗有一定提振。新一期沿海终端库存继续累库,但幅度不大。 |

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号