(数据来源:上海航交所)

26日,中国沿海煤炭运价综合指数下行4.2点至1444.73点,各航线运价涨跌互现,涨跌幅在-0.5元/吨-0.4元/吨之间不等。

今日市场延续不温不火,新增货盘释放寥寥,船货双方皆以观望为主,运价出现小幅下调。

目前市场利弊交织,一是受政策调控影响,电厂对煤价有持续下跌的预期,加上当前库存已达标准线,并不急于采购;二是即将迎来“迎峰度冬”用煤高峰,电厂库存虽增但较往年同期依旧偏低,且今年可能出现强拉尼娜气候,刚需补库拉运需求仍在,叠加油价高位成本支撑,市场仍有看涨情绪。

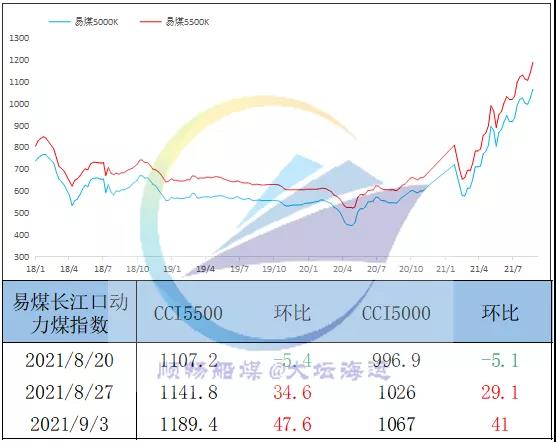

2、江运价

(数据来源:华东煤炭交易中心)

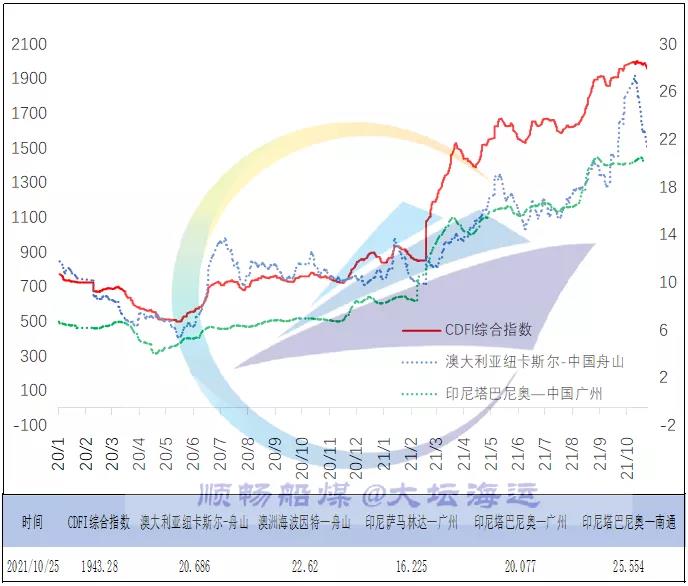

3、CDFI国际煤炭运价指数

(数据来源:上海航交所)

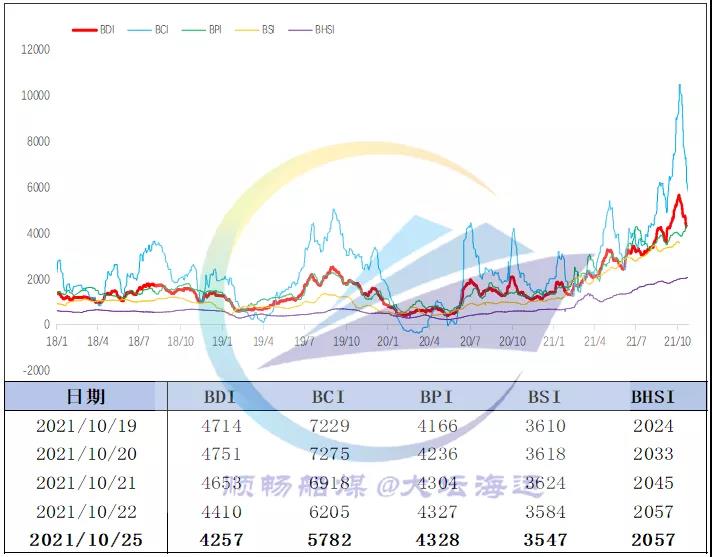

4、BDI指数

(数据来源:海事服务网)

二、煤价

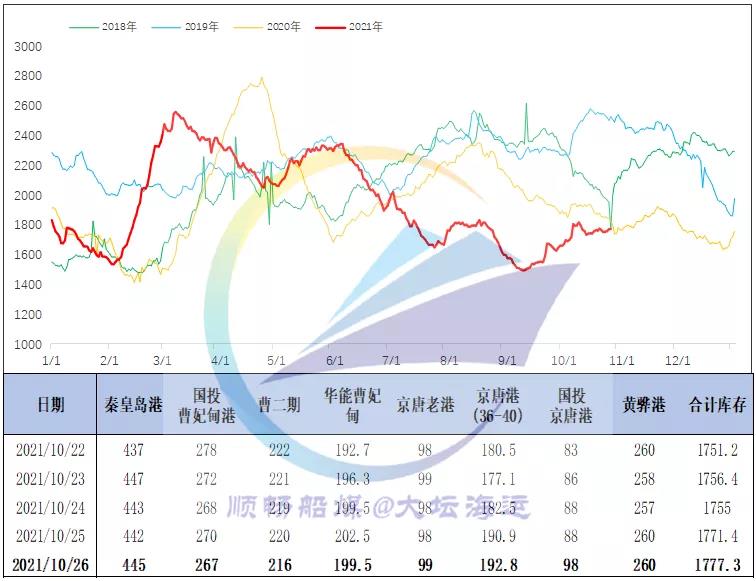

1、北方港口煤价

(数据来源:各指数官方平台)

随着这段时间增产保供措施的稳步推进,北港库存小幅提升,但高卡优质煤种降价幅度有限,目前港口交易活跃度偏低,整体煤市偏弱运行。后期市场走势仍需关注政策动向。

2、长江口煤价

(数据来源:秦皇岛煤炭网)

26日,环渤海港口库存1777.3万吨,环比增加5.9万吨。

近日,终端库存偏低下刚需拉运相对积极,加之港口天气良好,船舶装卸作业正常,调出量保持高位,同时产地持续增产增供,铁路运力优先配调,长协供给加快发运,港口调入量也出现明显回升,在略高于调出的情况下,环渤海港口库存小幅积累。

另外,为期22天大秦线秋季集中修宣告结束,铁路运输全线恢复,后续随着进港资源增加,供应偏紧局面或逐渐改善。

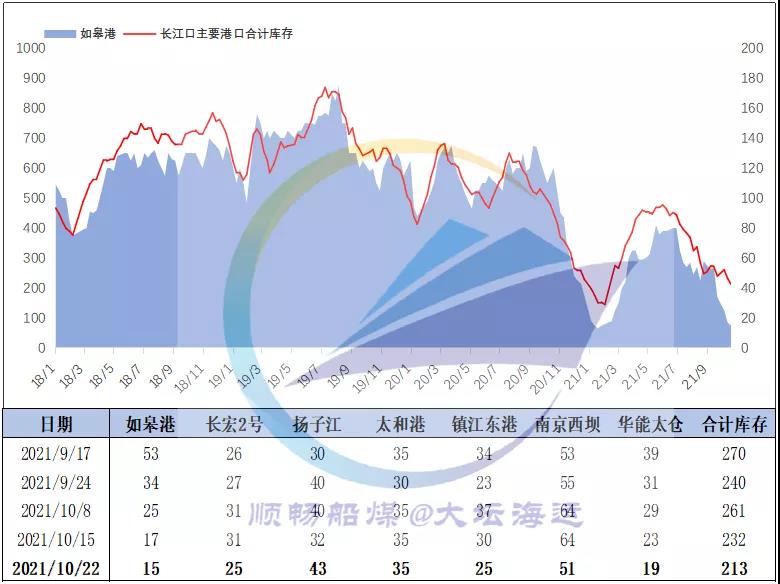

2、长江主要港口库存

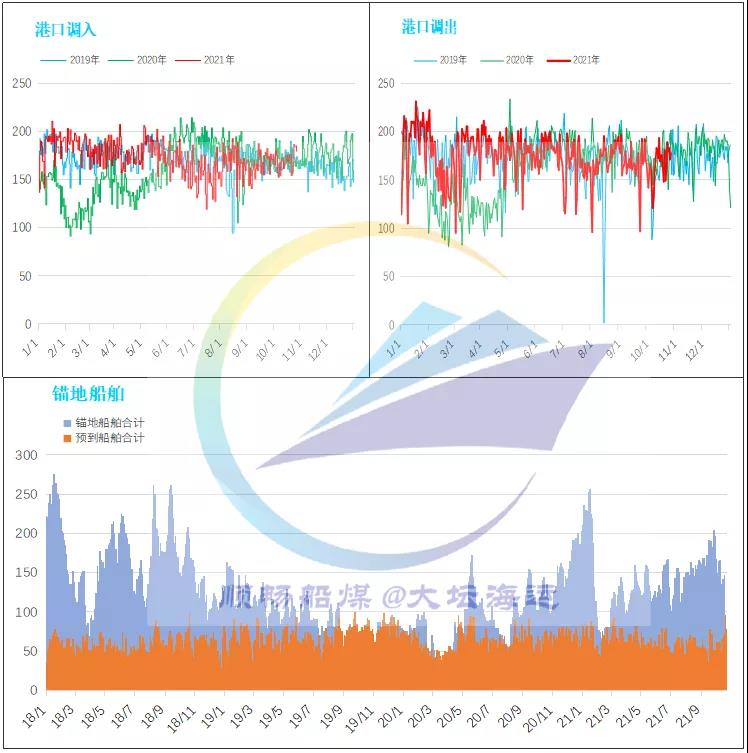

26日,环渤海八港锚地船舶数147条,预到船舶68条。

近期,由于日耗走弱、保供增产,下游库存压力有所缓解,加上政策限价导致市场情绪急剧转变,下游采购阶段性暂歇,派船拉运积极性减弱,环渤海港口锚地船舶数量有所下降。

五、电厂情况

近期,受降温、错峰、检修等多因素影响,沿海电厂日耗降至165万吨上下,库存小幅积累均已达到标准,补库压力略有缓解,且政策强势干预下,产地、港口煤价双双下调,电厂多推迟采购,观望市场进一步变化。

从数据来看,目前电厂库存较往年同期依旧偏低,且今年有冷冬预期,补库缺口仍大,短暂观望调整后,后续下游电厂或将保持积极的拉运采购。

六、其他信息

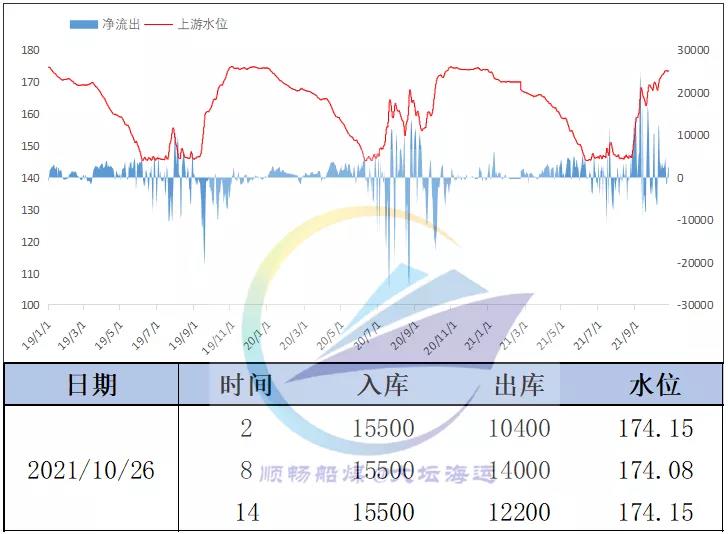

1、三峡水情

1.东北华北大部气温偏高

未来十天,弱冷空气活动趋于频繁,东北及华北大部气温偏高,其中东北地区大部、内蒙古东北部、青藏高原大部等地平均气温较常年同期偏高1~3℃。

2.西南地区东部等地降水增多

未来十天,西南地区东部、江南中西部以及华南西部等地降水增多,雨日可达5~8天。

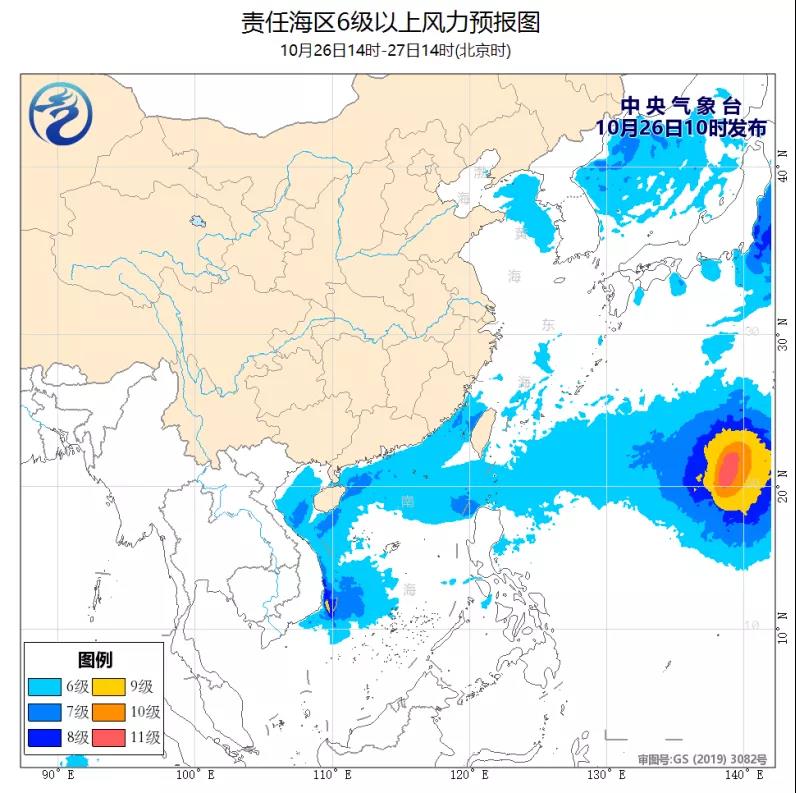

3.台风

26-28日,受热带低值系统影响,南海海域、海南岛等地将有较大风雨天气。此外,今年第20号台风“玛瑙”对我国近海无明显影响。

海况天气:

26日午后至27日白天,受冷空气和南海热带低压的共同影响,台湾海峡、台湾东南洋面、巴士海峡、南海北部和西部海域、琼州海峡、北部湾将有6~7级、阵风8级的风,其中南海西南部的部分海域风力可达8级、阵风9级。

27日夜间至29日中午,受冷空气影响,台湾海峡、台湾以东洋面、巴士海峡、南海北部和中部海域、琼州海峡、北部湾将有5~7级、阵风8级的东北到偏东风。

声明:

服务时间:9:00-18:00

辽公网安备 21021102000204号

辽公网安备 21021102000204号