(数据来源:上海航交所)

27日,中国沿海煤炭运价综合指数下行13.45点至1431.28点,其中秦皇岛-广州(5 - 6万DWT)、秦皇岛-厦门(5 - 6万DWT)航线运价与昨日持平,其余航线均有0.2元/吨-0.9元/吨的跌幅。政策持续高压,市场情绪悲观,虽近两日贸易商出货积极,但下游仍多观望缓采、主拉长协,新增货盘释放不佳,运价承压小幅下调;今日市场商谈相对寡淡,不过船方仍对月底月初长协煤拉运需求释放有所预期,降幅暂未明显拉大。(数据来源:华东煤炭交易中心)

3、CDFI国际煤炭运价指数

(数据来源:上海航交所)

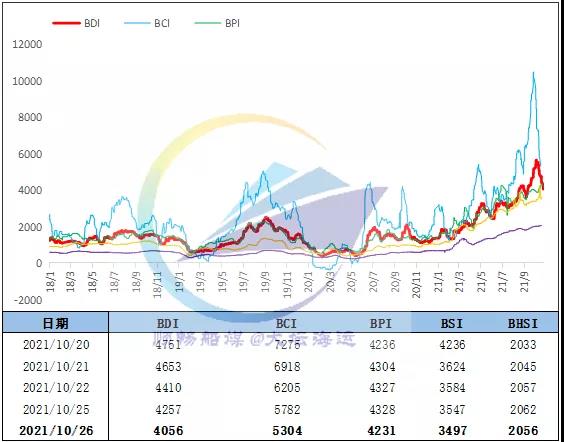

4、BDI指数

(数据来源:海事服务网)

受海岬型和超灵便型散货船运费下降拖累,BDI继续下挫,跌至一个多月以来最低点;据悉目前市场对中国钢铁需求下滑的担忧抑制了涨幅,但港口拥堵与市场情绪仍对运价有支撑。(数据来源:各指数官方平台)

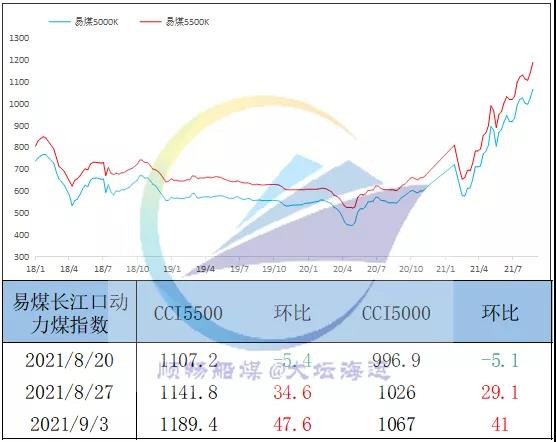

据了解,目前市场比较悲观,贸易商急于出货,市报价混乱,终端观望采购,不同煤种均有不同程度下跌。另外今日有消息称,发改委27日召开会议研究在特定时段对动力煤实行“基准价+上下浮动”的煤炭定价机制,据悉标煤基准价定为440元/吨,最高上浮幅度20%;若消息属实目前动煤期现货距限价仍有较大空间,动煤短期恐难摆脱弱势格局。(数据来源:秦皇岛煤炭网)

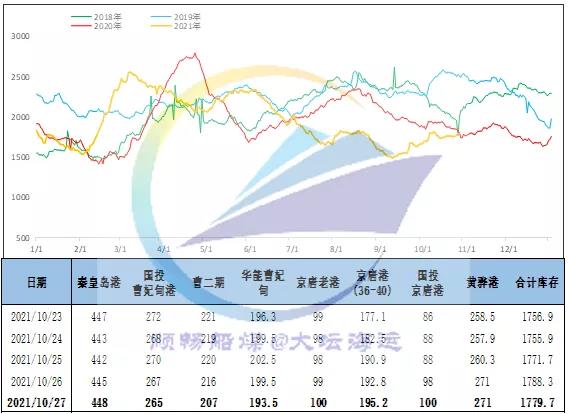

27日,环渤海港口库存1779.7万吨,环比下降8.6万吨。大秦线秋季集中检修结束,铁路运输全线恢复,调入量增至180万吨,同时产地持续增产增供,铁路运力优先配调,长协供给加快发运,调出亦保持相对高位,环渤海港口库存震荡于1780万吨上下。后续新增产能继续释放,产量仍有增加空间,叠加运煤铁路、港口运输加快,煤炭市场供运需三高有望再现。

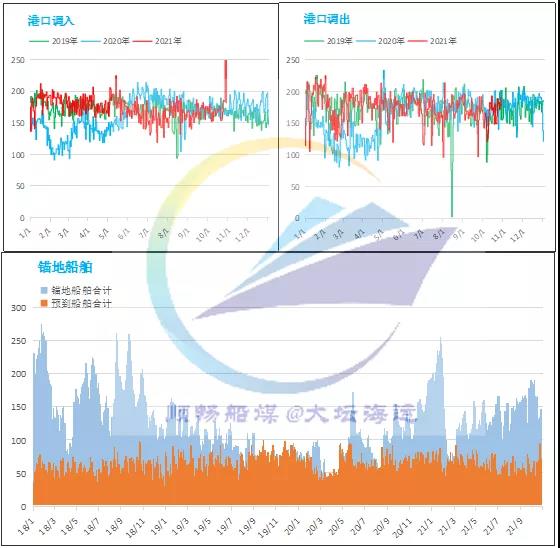

27日,环渤海八港锚地船舶数147条,预到船舶60条。

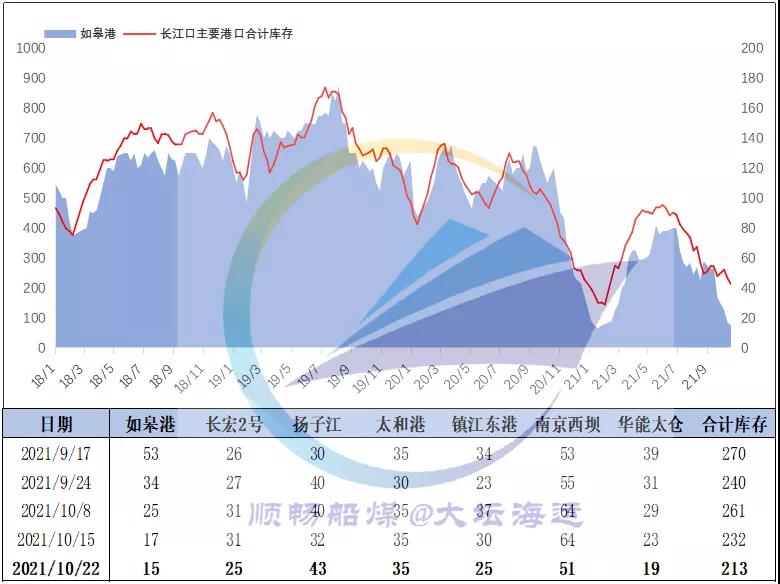

近期,由于日耗走弱、保供增产,下游库存压力有所缓解,加上政策限价导致市场情绪急剧转变,下游采购阶段性暂歇,派船拉运积极性减弱,环渤海港口锚地船舶数量较前期小幅下降。

五、电厂情况

近期,沿海电厂日耗维持阶段低位,库存有所有所增补,均已达到7-12天标准,补库压力逐渐缓解;因政策持续高压,产地、港口煤价继续下调,电厂多推迟观望或压价采购。

需要注意的是,目前沿海电厂库存仍偏低于往年同期,且其基本在11月中旬开始去库,拉尼娜冷冬下日耗存在提前见底的可能,所以预期阶段性观望调整后,沿海电厂仍将保持积极的拉运采购;另三西地区保供资源后续将逐步发运到厂,预计煤价未降到终端心理价位前,难现大规模集中采购。

六、其他信息

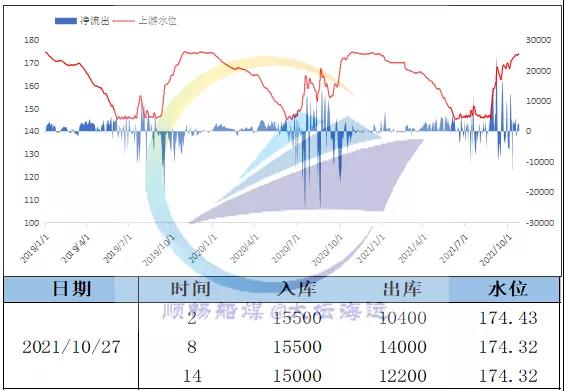

1、三峡水情

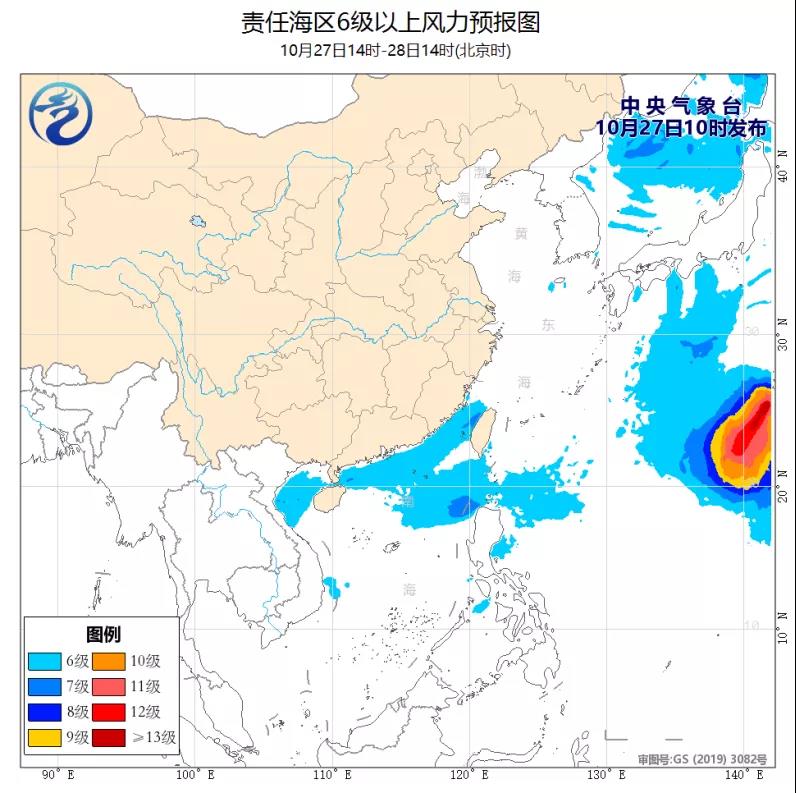

未来十天,弱冷空气活动趋于频繁,东北华北气温偏高,其中,东北地区、华北、青藏高原北部等地平均气温较常年同期偏高1~3℃。未来十天,西南地区东部、江南中西部以及华南西部等地降水增多,雨日可达5~8天。27-28日,受热带低值系统影响,南海海域、海南岛等地将有较大风雨天气。此外,今年第20号台风“玛瑙”对我国近海无明显影响。27日午后至29日中午,台湾海峡、巴士海峡、南海北部海域、北部湾将有6~7级、阵风8级的东北风或偏东风。

声明:

以上小结为昨日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。

辽公网安备 21021102000204号

辽公网安备 21021102000204号